百万医疗险你买对了吗

什么是百万医疗险?

从字面上理解,保额已经达到了超过一百万的医疗保险。百万医疗险属于医疗保险,是医疗保险的一个小分支。

百万医疗险是一个很短的时间,从2016年众安尊享e生热卖,到现在的第三年,市场上的百万医疗险已经遍地开花,可以说是很多发型。在短短几年内,可以触发百万医疗险的主要原因是因为保费为低电平且保额为高电平。用餐的宣传可以达到数百万保额。不懂的人看到这个促销活动,我相信音乐正在绽放,这样的好事,你能不能买到它?很难不想开火。

各种产品都是互联网销售的爆炸。乍一看,似乎每种产品差别不大,均质化严重。实际情况是这样的吗?在百万医疗险热的同时,很多人质疑百万医疗险可以走多远?还有很多人不断发现百万医疗险中存在的“坑”。作为一个普通的消费者,很难买到你所需要的,经常通过媒体,网络大咖和产品价格,买了一个非常热的百万医疗险,但它可能不适合你。下面将解释百万医疗险的所有方面,在阅读完之后,您将知道如何选择所需的百万医疗险。长度较长,分为两部分。第一部分主要讲述以下几个方面:

百万医疗险定位?

百万医疗险功能百万医疗险适合人群?

百万医疗险真的有很多“坑”吗?

百万医疗险定位?

定位百万医疗险百万医疗险是中端医疗保险。或者认为是住院医疗保险,其初衷是利用严重疾病带来的高额医疗费用,强烈补充到社保。如果您花费数十万,在社保报销后有数十万个空缺,那么您需要百万医疗险才能解决。百万医疗险的核心是高杠杆。数百美元摇摇欲坠数百万美元。我们知道这种定位非常重要。

许多人对百万医疗险抱有太高的期望,并且存在许多误解,所有误解都源于数百万医疗的定位不明确。例如,你想要的是去医院花费数千美元报销(一般诊所)医疗保险,而你已经购买了1万元免赔额百万医疗险,结果会让你很失望(保险公司呢不会为你损失数十万美元)。

百万医疗险的特点

一. 低保费,高保额。保障全面,还免体检。

当我年轻的时候,我买了百万医疗险,保费,而且我可以吃饭。保额高达数百万。可以解决重病的高成本。基本上,公立医院住院治疗所产生的费用可以报销,并且不限于社保药物。

二.一万元的免赔额

也有0免赔额,但保费要贵得多。每个保险产品都由精算师精心计算。作为普通消费者,我们不想利用它。我们要做的是哪种产品更适合我们自己。我们为什么要设定10000元的免赔额,也就是说,我们必须降低保费并实现高杠杆率。如果保费为高且杠杆率较低,则百万医疗险不会触发。

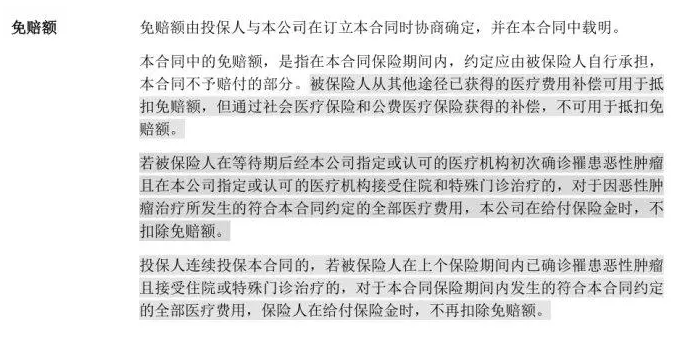

对于10000元的免赔额,保险条款也有类似的描述。

在这里解释免赔额:而不是花费3万元,减1万元,你可以报销2万元。相反,这笔钱的总费用首先通过社保报销。报销后,剩余款项在100%报销前减少10,000元。例如,社保报销5000元,那么你可以报3万元减5000元再10000元,剩下的15000元是100%报销。如果总费用是3万元,社保报销1万元,其他医疗保险报销1万元,其余10000元报销100%,因其他医疗保险报销1万元可以免赔额免赔额。这是对免赔额的解释。你认为要求是非常高的,是的,它真的很高,否则你不能做几百美元来撼动数百万的保额。这符合其定位。知道了这一点,你不应该认为这是一个“坑”。如果你想在住院治疗上花几百美元还想报销,为什么不购买住院保险呢?

三. 不保证续保

医疗保险不保证是自然的费率。所谓的自然费率意味着它的保费增加了被保险人年龄,也就是说,随着被保险人的老化,健康状态将逐渐减少,并且保费将逐渐增加。百万医疗险是医疗保险,也使用自然费率。简单地说,现在你可以在二十或三十岁的时候购买二三百元,你可以在50多岁的时候购买。如果你60岁,你需要购买超过两千。这仍然是一个很好的购买条件。 如果您的健康状况不佳,您将无法直接购买。这与重病中使用的均衡费率不同。在支付期间保费期间,均衡费率保持不变,并且在支付数十年期间,每年的保费是相同的。该合同规定了多少年龄也是固定的。

百万医疗险不能保证续保,这是可以理解的。为什么这么说呢,因为杠杆率很高,保费几百元保额就是几百万,如果一个人理赔,有多少人需要保费来支付一个人的保险费?在保费为低的情况下,几十年保证为续保,保险公司将100%受到损害。保险公司不是慈善机构,而是盈利机构。保证续保的要求是不现实的。现在有百万医疗险保证续保,或者续保三年或者五年,时间很短;保证续保时间很长,或者保费高得离谱;或保额低是可怕的,成为一只鸡。这也不能保证续保目前是主流。

四.合理且必须的住院医疗费用。

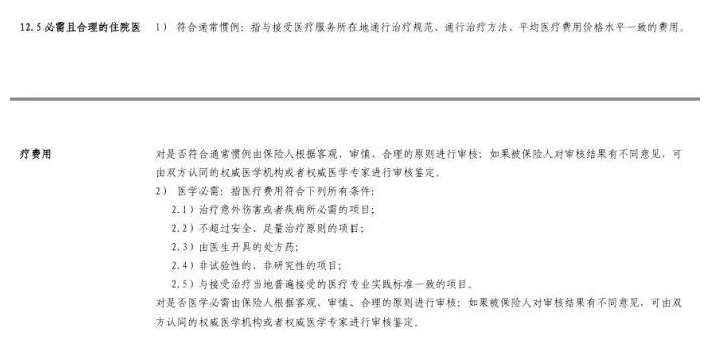

打开几个百万医疗险保险条款看,有合理和必要的住院费用。什么是合理和必要的?保险条款中有类似的解释:

根据上图中的解释,我认为我不得说太多。总之,正在看医生的医生和患者并不感兴趣。这是一种正常的医患关系。医生可以解释患者的药物都是疾病所需要的。 ,那么费用可以报销。如果您仍然担心理赔,您可以告诉医生在您住院时购买百万医疗险。做药是合理和必要的。

百万医疗险适合人群?

从百万医疗险的特征可以知道百万医疗险合适的人群:百万医疗险适合经济条件差的人。如果经济条件好,花费数万美元购买高端医疗保险。作为一般人口,我们很难承担数十万美元的高额医疗费用。我们不知道疾病什么时候到来。也许它很年轻,也许很老,也许这辈子非常健康。但我们不能幸运。在没有良好经济条件的情况下,我们可以购买续保的百万医疗险,并且我们可以通过其高保额抵抗高医疗费用。能够保护一年也很好。不要考虑保费的年龄,你不能买它,不要担心续保问题,因为你无法预测风险何时会到来,你需要把保障放在你面前。尝试再赚钱,改善经济条件,然后增加保险。一个人一生所需的保险不应该一次装备齐全。根据经济条件和年龄,保险分为几个阶段,因此保障是全面的,保额就足够了。所以百万医疗险适合穷人,更适合年轻的穷人。

百万医疗险真的有很多“坑”吗?

很多人现在正在挑选百万医疗险“坑”并枚举很多项目。包括上面提到的10,000免赔额,不保证续保,健康告知特等。我想说的是,事实上,这些都不在坑中,因为这些都是在合同条款中清楚地写出来的。我们中只有很多人不会小心翼翼地去条款,并且热衷于价格。

我想吐槽的只有这一点:一些保险公司喜欢玩文字游戏,无论是在促销,还是在合约条款上,显然不保证续保,上面宣传保证续保,但条款里面有“这个产品已经停止销售不接受续保“,有这个,保证续保的宣传不可靠,我们可以接受不保证续保的产品,毕竟一分钱的商品(除了一些公司的产品) 。但是不能接受这样的文字游戏,这显然是一种没有诚信的表现,而保险需要最大程度的完整性原则。