重疾险并非确诊即可理赔

对于重疾险,很多人有错误的认识,认为重疾险即使确诊就赔,你不确诊就赔偿,你保险公司就是骗人的。对于带有这一观点的人呀,多保鱼劝你们好好看看保险产品上面的条款好不好,不要在给保险抹黑啦。

重疾风险范围从保障25到150种疾病。数字变化很大,但疾病的概率差别不大,前25种疾病中理赔的概率高达95%。

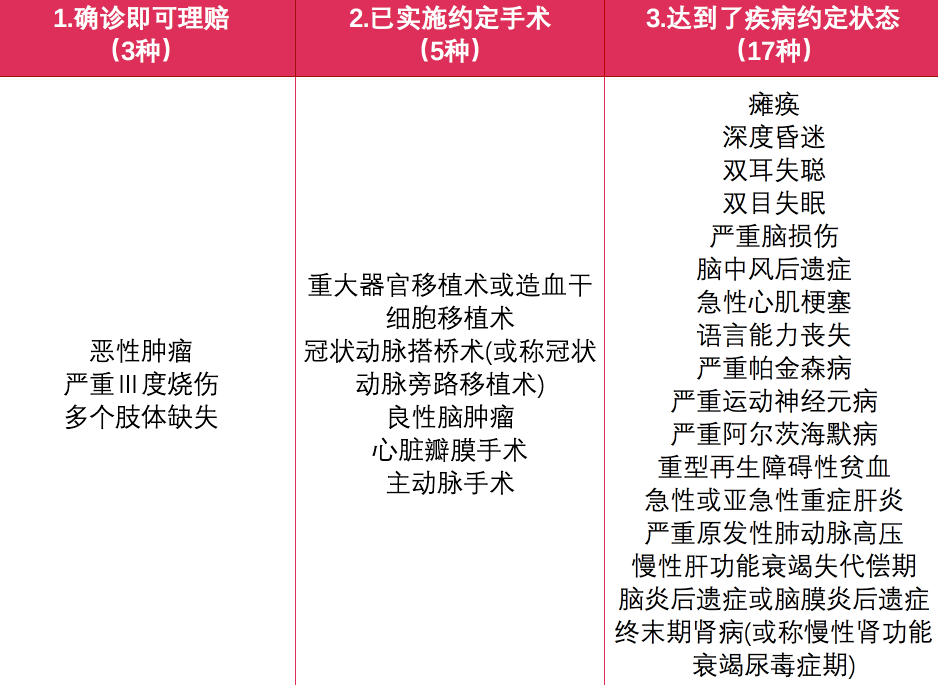

疾病的赔付大致分为3类:确诊就可以理赔,已经实施了约定的手术,并且达到了疾病约定状态。

a、确诊即可理赔

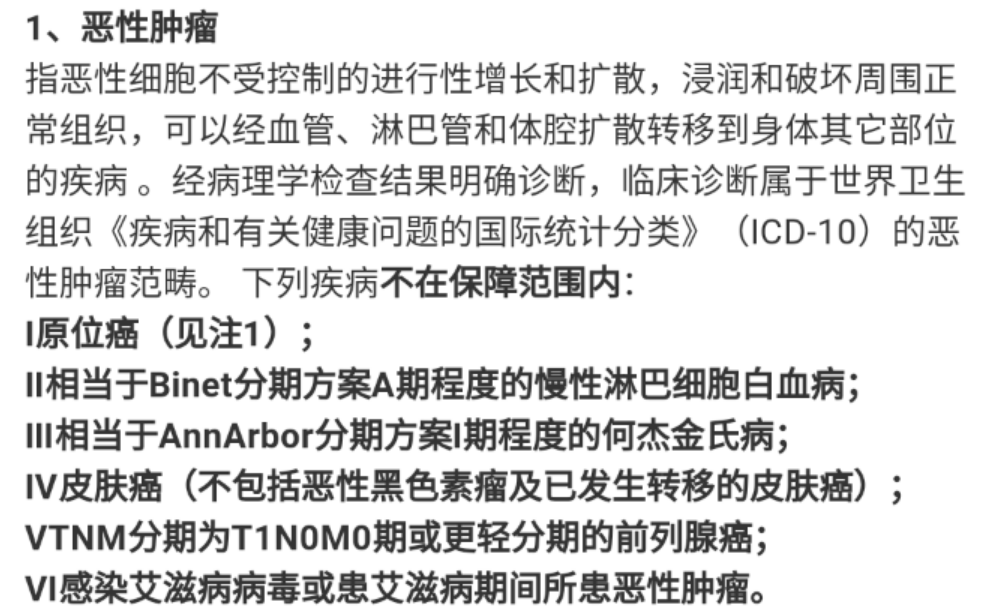

合格的医疗机构检查并确认诊断符合疾病的定义,就可收到赔付。常见的恶性肿瘤,发病率最高的重疾,占公司理赔率的60%以上。

b、已经实施了约定的手术

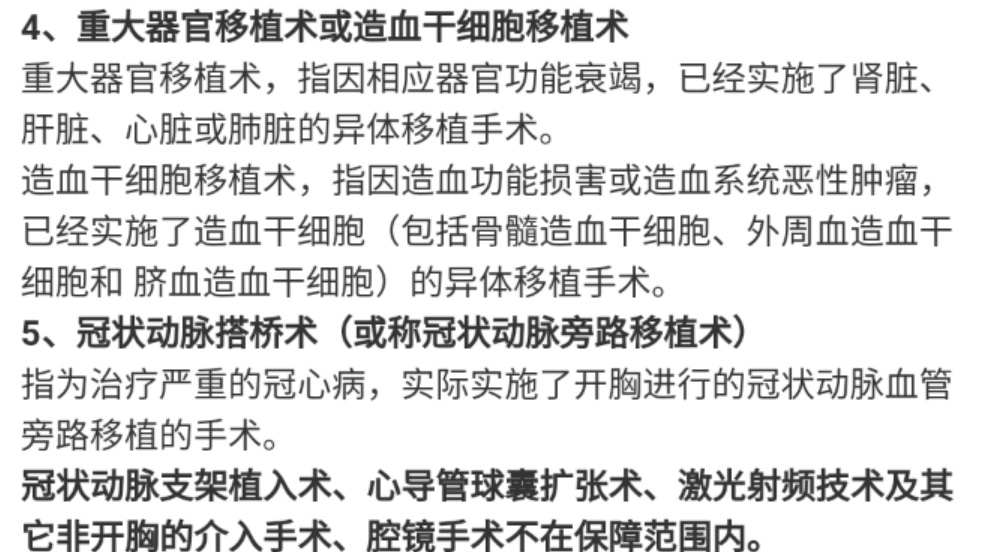

明确要求实施约定的手术并达到赔付状态。常见的是重大器官移植,如肝脏、心脏、肾脏之类;或老年人冠状动搭桥手术。

c、达到疾病约定状态

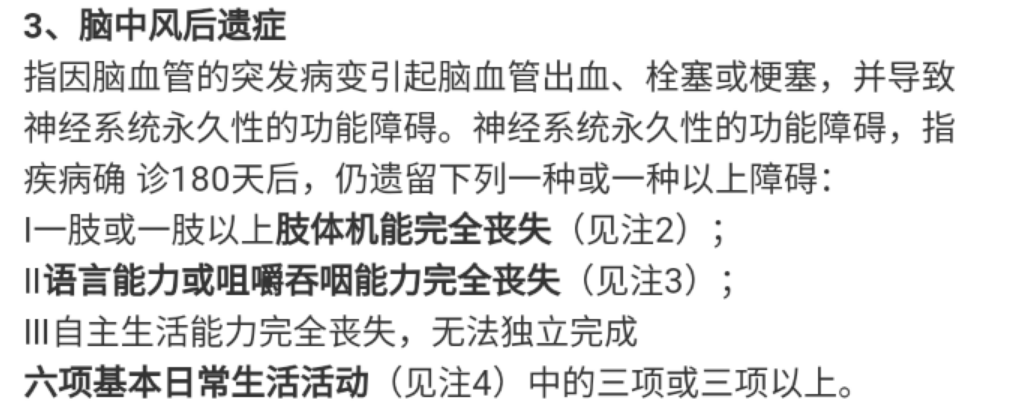

该疾病需要维持一段时间,才能达到特定的疾病状态。典型的代表是脑中风后遗症:

最后,看看25种高风险主要疾病的理赔汇总:

25种高危重大疾病的理赔汇总

不要被别人欺骗重疾危险就是诊断即可理赔!

重疾赔付真的苛刻?

a、疾病赔付是一种高概率通用标准

有人说疾病的定义很苛刻,或者说小公司的疾病定义是苛刻的。不可忽视的是,所有重疾保险合同都有一段:

第1种至第25种主要疾病是中国保险业协会颁布的《重大疾病保险的疾病定义使用规范》(中保协寿[2007]9号)中规定的疾病。

这25种疾病由保险协会和医师协会联合开发,这是一个通用标准。难道国家是故意让所有人赔钱并帮助保险公司?相反,当时制定了标准来保护消费者权利,结合现代医学进步,并借鉴国际经验......

b、 重疾风险的性质是收入损失保险

有人说严重的阿尔茨海默病、严重脑损伤、严重哮喘等,有“严重”这个词,但这些疾病在早期阶段没有危害,但只是随着疾病恶化而慢慢恶化和升级。癌症、烧伤、肢体丢失之间存在差异,一旦发生,就极其有害。

并且不要忘记,重疾保险设计的性质是收入损失保险。在危险升级的后期阶段,灾难发生,重疾风险是最后一道防线,在后期为家庭提供了强有力的保护。

换个角度,如果你发烧也可能赔重疾险,估计这个重疾风险保险费用也应该是天价了。

如何确保“保障最大化”

a、 重疾风险附加轻症

多保鱼建议添加轻症和轻症豁免。轻症被理解为早期重疾,一般为赔付重疾 20%-30%的保金。同时,在延迟付款期间无需支付保险费用,重疾也可以赔。

还有一个新推出的中症,据说比重疾更轻,比轻症更严重,而赔付一般是保险费的50%。这些症状轻症降低了理赔的门槛,当然,额外的风险将增加保险费用,而预算紧张,就考虑添加轻症。

b、医疗保险

医疗保险报销不限于社会保险内外用药,可以设置住院治疗早期疾病、手术费用、药品费用。

重疾保险和医疗保险是真爱cp,两者相得益彰,并不会增加太多保险费用,保障更全面。

最后的总结

重疾理赔是一致的识别标准。几百年来,合同不会是欺诈性的,不会因为它来我们这里就变成了骗人的。

我们要理性地看待它,降低期望,通读合同,如果你不理解它,你就问呀,可以多问问身边的人,也可以通过多保鱼了解呀。