年金险需要明确的两点

如果按照国家规定的养老金政策,养老金只能替代40-50%退休前工资,单单靠这些来维持退休后的生活是不够的,这个时候,我们就需要商业养老保险来补充了。就是今天多保鱼要介绍的年金险。

关于年金险,人们对此褒贬不一。我认为有两点需要明确:

首先,年金险基本上失去了保险的互助属性。

保险的本质之一是互助,或风险分担,如重大疾病保险、意外险、医疗保险、寿险,提前收取保险费用,然后在发生保险时赔偿被保险人。

互助的重要前提是在发生保险事故时的人足够少,如果每个人都有一个保险事故理赔,那么它不会被称为互助,而是自助,因为此时每个人都支付保险费用和相同的保险金额。

年金险就是这样,它只是自助,没有互助,用特定的产品来说明,你会明白的。

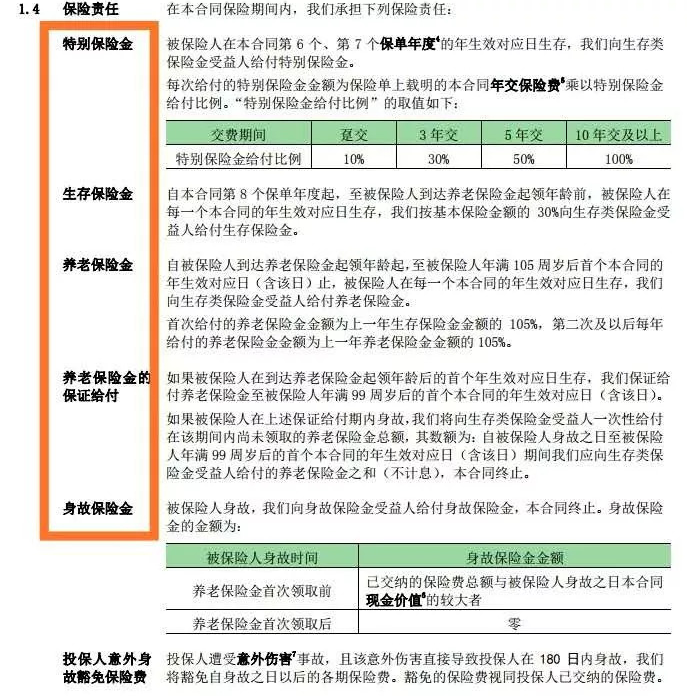

例如,泰康目前正在发售鑫福年金保险,主要保险的保险责任如下:

第六个、第七个保单年度特别保险金;

在8保单年度 ,领取养老保险费在养老金年龄(65或70岁)之前支付;

在65岁或70岁时开始领取养老保险;

养老保险保证领取到99岁,即使您在99岁之前没有死亡,保险公司也会一次性支付剩余的未付养老金;

在领取养老保险(65岁或70岁)之前,死亡返还到保险费用或更高的现金价值;

总之,消费者支付的所有保险费用最终都会获得100%的支付。

换句话说,购买年金险,我们支付的所有保险费几乎100%用于我们自己,不会均匀分配给别人支付风险损失,其他人不会分担风险给我们,互相不“占便宜”。

每个人都承担了自己的养老金负担,这正是我所说的。 年金险已经成为一种自助产品,基本上失去了保险的互助属性。然后我要表示它与其说是年金险,它更像是一个理财产品,类似于银行存款、股票、债券、基金,一个年金险产品的好坏,只有它的收入相关,与保障无关。

顺便说一句,买保险没有必要考虑配置年金险,年金险只是存钱的一种方式。还有一点需要明确的是,年金险一个安全可靠的投资属性,决定了它的收入不会很高。

最后,还是要提醒一下大家,购买保险的时候是没有必要考虑年金险的,因为它不是保障你的人身安全,他只是一种存钱的方式,在未来你退休以后,可以拿到一笔比较丰厚的养老金,但是它的收益确实是不高的,不推进资金不够的人购买。