支付宝相互保有哪些优缺点

支付宝的相互保已经出现有一段时间了,然而依然热度不断,目前已经吸引了1100万人的参与,而且这个数字还在不断的增长。大家的热情显示出了支付保的实力,也显示了大家对这款产品的认可。小编作为保险业从业人士也是很欣赏支付宝的对于让保险回归保险品质的这一创新,不过我们知道,这世界上并不存在真正完美的东西。那么今天就来详细聊一聊这款产品的优点和缺点

优点

1、健康告知宽松

虽然常见的乙肝、甲状腺结节、乳腺结节、高血压、糖尿病等不允许投保,但仍然比较宽松。

许多小问题都没有提到,如胃病、哮喘、结核病没有说,没有问及直系亲属是否有乳腺癌、大肠癌等遗传性疾病。

2、门槛低、透明

可以在不花一分钱的情况下加入,加入的人发生意外再一起分摊,这可以完全颠覆传统的保险游戏玩法。

传统的保险是首先拿出钱,保险公司的赔偿由保险公司决定。我们不知道。

就像我们购买消费者保险一样,如果没有意外,那么这笔钱就会转移给保险公司,但这个相互保让人感觉实在多了。

理赔将每个月公布,例如钱赔给谁了,他得到了什么疾病等,如果你知道哪个理赔案例有问题,你可以举报和投诉。参与度特别强。

3、方便、预订费用低

多保鱼这里提到的便利不仅是保险和理赔方便。目前,大多数保险都可以做所谓的自助服务,比如通过手机填写数据并通过手机上传数据到理赔,问题不大。

最重要的是相互保很容易玩、特别容易理解。简而言之,每个人都加入到一起然后分担风险。

缺点

1、保障内容不全面

相互保非常简单,但它有点过于纯粹,只能保存重大疾病,没有轻症保障,没有轻症豁免。

同时,相互保的保额太低了,40以下的保额是300,000,而40岁以上的是100,000。它远远不足以治疗重大疾病。

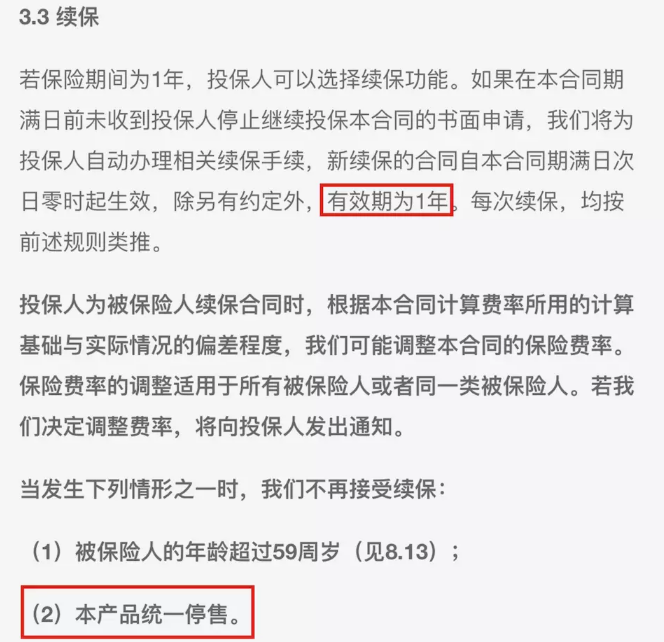

2、续保问题

虽然相互保是由信美人寿保险公司发行的真正保险产品,但蚂蚁保险也表示,如果3个月后参与人数少于330万,则信美有权终止相互保。

对于人数来说,这个数字为什么是330万,而不是500万?主要是为了履行他们的承诺,“花在病人身上的钱不会超过1毛钱。”例如,如果一个人生病,计算管理费,每个人应该分摊33万元。当参加人数超过330万时,金额不会超过1毛钱。同时,条款里面说了,如果产品没有停售,也是不能续保的。

因此,它与正常的一年重大疾病保险具有相同的续保问题。在将来,如果事故发生在您身上,因为加入的人太少,相互保将被解散。我们应该怎么办?

3、看似公平,但其实不公平

相互保似乎很公平,每个人都加入,如果你生病了,你可以一起平摊赔付金。如果你没有生病,你不需要付钱。

它将保额分别设置为两个齿轮,分别为300,000和100,000,主要是为了鼓励年轻人投保并降低中老年人投保的意愿。如果你没有设定这个职位,可能会有年轻人不愿意投保,只有老人才能购买,以防止不良资金驱逐良币。

这个多保鱼认为它很好,没问题。但是为了使产品简单,方便大家理解和接受,分档设置有点太少。

让我们考虑一下,赔付金和管理费平均分摊。与25岁和35岁的人相比,35岁的身体绝对不会像25岁那样年轻,患病的概率也更高。

这导致了一个问题。虽然每个人都有相同的金额,但年龄越大获得理赔的概率越大。

就像我们每个月花10元购买彩票一样,因为多保鱼比你大10岁,所以多保鱼很有可能获胜。这对你公平吗?

因此,多保鱼认为应该稍后优化分档设置。例如,分为10年,0-10岁的人可以是理赔到500,000,10-20可以是理赔到400,000,20-30可以是理赔到300,000 ......依此类推。

否则,如果这个问题没有解决,慢慢的年轻人越来越不愿意加入相互保。最后,只剩下旧的“高风险个体”,要么降低保障配额,要么增加成本。甚至直接终止

4、保障期不灵活

相互保可以长达60岁,60岁就会终止合同,不像普通的重大疾病保险,你可以选择保障到60岁、70岁、80岁或者终身,依此类推。

因此,相互保中存在一个错误,即最需要保障的时间,但没有保障。

通过以上的分析,是不是对支付宝的这款保险产品有了更深入的了解呢,不过,我还是忍不住要多一句嘴,这个产品虽然总体上很优秀,可以把他当做重疾险的保额加成或者还没有购买重疾险的人可以把他当做过渡时期的保险产品。但是,还是不要忽略终身重疾险的配置哦。