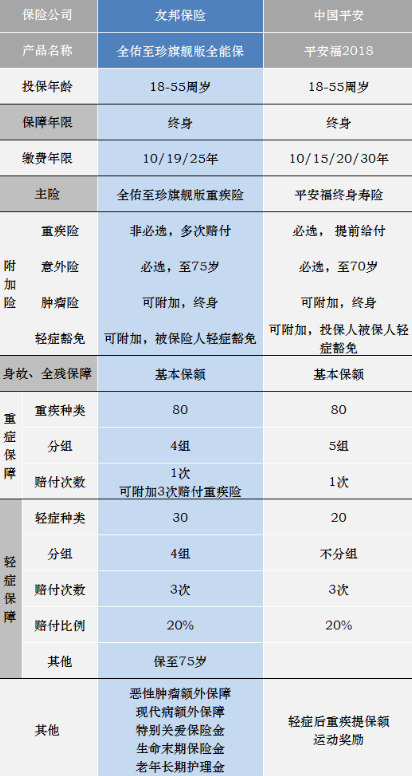

友邦全佑至珍和平安福2018保障对比

全佑至珍是友邦公司的拳头产品,平安福也是平安保险公司的招牌产品。这两家保险公司一脉相承,营销能力都是相当优秀。我们已知平安福的保障有一点缺陷,那么跟友邦公司这款产品相比,哪个更有优势呢?我们先看图:

全佑至珍旗舰版全能保(以下简称全佑至珍)是重大疾病保险的主要风险,捆绑意外险,额外投保人为轻症豁免,可选择额外的恶性肿瘤,所有全佑倍无忧C款重疾险;

而平安福2018(以下简称平安福)则以终身寿险为主要风险,加上早期支付重大疾病保险,可选附加癌症保险、长期保留意外险、保单持有人轻症豁免。

由于全佑至珍的主要保险是重病保险,平安福的主要保险是寿险,所以我们主要比较保障的疾病:

1、严重疾病保障

两者均为保障80种严重疾病,包括中国保险监督管理委员会规定的25种高风险重大疾病,单次赔付;全佑至珍可以基于主要保险(重病保险)附加3次赔付重大疾病保险(花更多的钱......);

除此之外,除了基本的保额之外,全佑至珍还为特定的癌症、现代疾病提供了额外的保障。其中,特定癌症和现代疾病保障只需支付一次;在疾病和理赔之后,合同没有结束,但现金价值减少到0,继续履行其他保障责任。

2、轻症保障

全佑至珍有10种类型的轻症保障多于平安福和赔付组,两者都可以达到赔付3次。两种型号都有轻症豁免,全佑至珍可以连接到被保险人轻症豁免,而平安福可以连接到投保人、被保险人轻症豁免。

平安福的特点是,如果您在轻症之后患有严重疾病,每种严重疾病的保额将增加20%:

全佑至珍的“特征”是保障到75岁(友邦全佑至珍受到批评。要知道75岁之后轻症的发生率正在上升,友邦此时,被保险人的手被释放,毫无疑问......)。

3、附加险恶性肿瘤保障

全佑至珍和平安福的肿瘤险是一种额外的风险形式,保障终身。除了第一个赔付之外,两种癌症风险都是赔付,在5或5年后仍然存在癌症;如果他们是5年或5年后还是处于癌症,再赔付,最多两次。在理赔标准上可能完全不同:

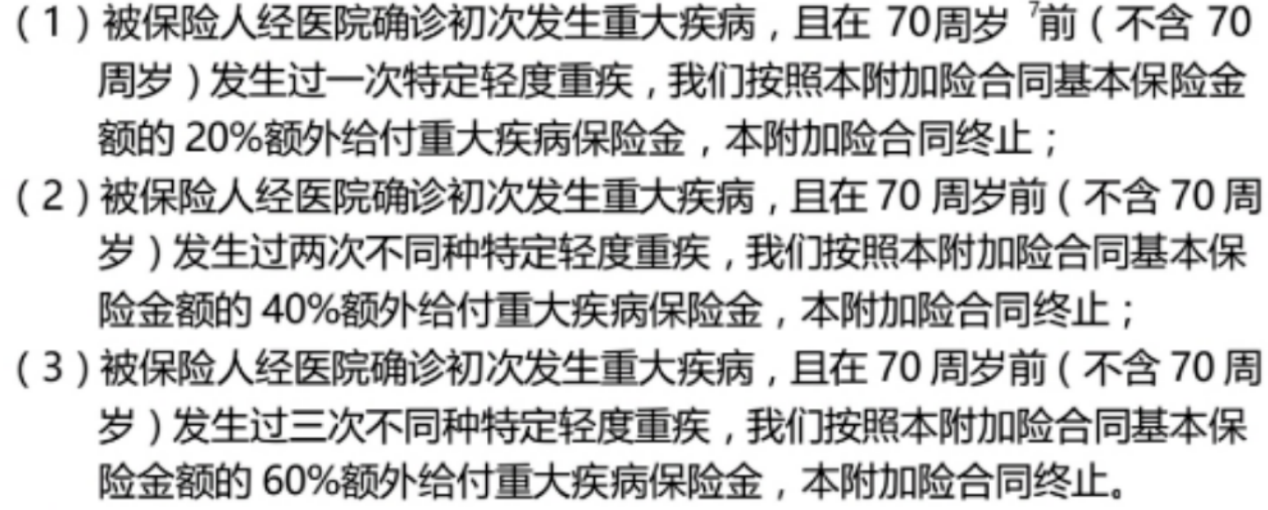

在平安福的恶性肿瘤保险中,规定第一次重病是恶性肿瘤,有多次理赔。但如果第一次严重的疾病不是恶性肿瘤,那么只有赔付严重疾病保额,并且癌症附加保险结束。

全佑至珍恶性肿瘤保险条款被解释为:严重疾病理赔标准后,支付重大疾病保险,豁免额外癌症保障剩余保费,5年后豁免,如果被保险人处于恶性肿瘤状态,支付恶性癌症保险金。

也就是说,无论第一次诊断是恶性肿瘤还是非恶性肿瘤,癌症的附加险有效。

因此,从恶性肿瘤的理赔标准来看,全佑至珍的保障更全面:如果第一个严重疾病是非癌症,则平安福癌症风险终止;无论诊断是否恶化,全佑至珍的癌症风险仍然有效。

4、其他加分

平安福的一个主要特征是平安的“平安RUN”体育奖励,它可以在18或24个月内将基本保额增加5%或10%。

全佑至珍的特点是关爱保险金、生命末期保险金以及老年长期护理金的赔付。

通过以上对比,看来平安福居然胜出了哎,真是难得。而且,全佑至珍旗舰版全能保被戏称为最贵保险,没错,他的保费比平安福还要高出20%。看来,国外的保险不一定真的好哦,大家购买的时候一定要擦亮眼睛。