可以多次赔付的癌症保险怎么买,哪个比较好

随着医疗技术的不断突破,癌症已经不再是威胁我们生命的疾病,我之前分享了中国最新的癌症5年生存率,平均每10位癌症患者中有4位存活超过5年。在这种情况下,可以说癌症已经“临床治愈”。然而,癌症的复发率并不低,有癌症病史的人基本上无法购买保险。如果我们最初购买癌症多次赔付重大疾病保险,那就可以给我们第二次、第三次癌症保障。

如何选择癌症多次赔付?以下是一些参考要点:

1.查看癌症理赔情况

市场上有许多产品被称为“癌症多次赔付”。如果您只是认为模型相似,则可能会购买错误的产品。实际上,要实现多次赔付,必须满足以下条件:

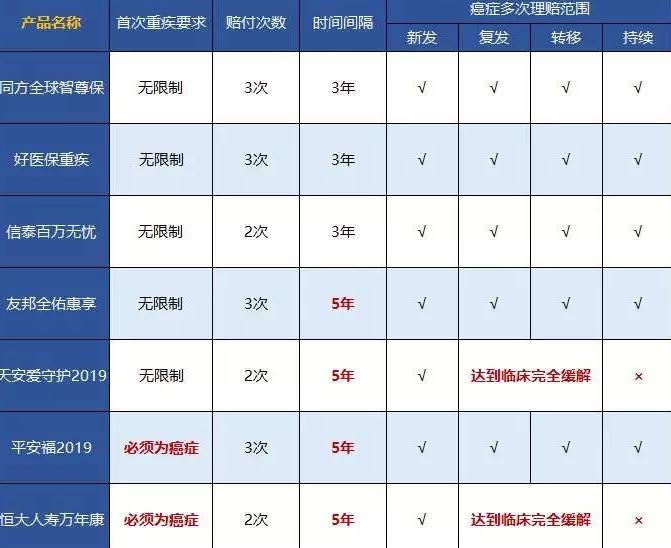

上面的图片可以直观地看到各种产品之间的差异。我建议您关注以下三点:

首次不要求癌症:一些产品要求第一个严重的疾病必须是癌症,以激活随后的癌症多次赔付,如平安福和恒大万年康。建议选择第一次重症没有要求的产品。毕竟,其他严重疾病(如急性心肌梗塞)的发病率并不低;

赔付时间间隔短:据统计,大多数癌症复发将在治疗后3年内发生,因此尽量选择相隔3年的多次赔付的产品。通常不建议选择5年后可能丢失的产品。

癌症保障范围广:最好的癌症持续、新发、复发、转移都可以赔付。

如果你能同时满足上述三点,可以说它是目前最好的癌症多次赔付产品,例如信泰百万无忧、 同方智尊保、 国华好医保严重疾病。

2.对疾病分组进行比较

事实上,许多癌症多次赔付产品,也是一个重大疾病多次赔付,所以疾病分组也是一个非常关键的考虑因素。

让我们首先回顾什么是疾病分组,以天安爱守护为例:

可以看出,该产品将106种严重疾病分为6组,每组包含数种至数十种疾病。只要赔付在某一组中有某种疾病,整个组的疾病就会丢失保障。例如,在赔付急性心肌梗死后,C组中的18种严重疾病不再是保障。

因此,我建议大家尝试选择六种主要的高风险疾病,将其分为不同的产品组。

6 大高发重疾:

恶性肿瘤、急性心肌梗死、冠状动脉搭桥手术、中风后遗症、终末期肾病、主要器官移植

此外,还有另一种产品不对疾病类型进行分组,可以说每种疾病都是一个单独的组。

以下是每种产品的总结:

直接说出结论:

没有分组最好:例如恒大万年康,每种疾病你可以赔一次。虽然在赔付之间需要隔1年,但是可以接受。此前,我还对此类产品进行了横向测评。如果您有兴趣,可以看看。

分别对癌症进行分组也很好:癌症是疾病的最高发的,理赔后不影响其他疾病,这是非常贴心的设置,信泰万无忧、 同方 智尊保、 天安爱守护属于这种;

6大疾病尽可能分组:虹康奥宝A分为4组,每组6大病,友邦全友汇香分为3组,一般就足够了。毕竟,一生中多种疾病的概率不会太大。

3.高发轻症对比

尽管该国已将25种严重疾病标准化,但目前还没有针对轻症的行业标准。不同公司的轻症之间存在一些差异,例如:

轻症类型:有多少种疾病;

疾病定义:诊断标准高或低;

理赔要求:有些疾病有隐形分组,如赔了一种疾病,相关的治疗方法就不理赔了。

我整理了各种高发轻症,有些产品会将轻症升级到中症,赔付更多的保额,这里也列出了。详情如下:

从上图可以看出,平安福在高发轻症保障上有点不足,而友邦全有惠选、 恒大万年宽比较全面。

图中红色标记的三种疾病与非典型心肌梗塞有关,并不是说三者都是最好的。以天安爱守护为例,条款规定三个项中只有一个赔付,其他两个不再是保障。

我的意见是尽量选择含有非典型心肌梗的产品,而冠状动脉介入治疗和微创冠状动脉搭桥只要两个里面有一个,个人认为这是可以接受的。

除了关注是否有高发病率,如果你有一定的医学知识,你也可以从保险公司的官方网站下载条款,并比较各种轻症的理赔条件。

关于轻症,我建议你不需要太纠结太多,有兴趣进一步了解可以读取网站的更多相关内容。

综上,如果想买到比较好的癌症多次赔付保险,首先要关注保障的癌症的内容,比如疾病是否分组,分组当然要越少越好,而且还要关注间隔期,间隔期要越短越好,同时还要专注是否含有高发的几个病种。轻症总体来说不需要关注太多。以上也根据这几个标准分析了几个比较有代表性的癌症保险,有需求的朋友可以自行选择。