商业保险有哪些种类,要怎么买

首先,在购买保险的时候,应该知道人身保险有哪些?之前说过保险分为财产保险和人身保险。今天,重点讲讲保险。人身保险分为人寿保险,健康保险和意外保险。在人寿保险方面,各种保险公司都给予了财务管理职能,如分红,给予人寿命的价值,开发了养老金,教育基金,投资和财富管理等。如图所示。

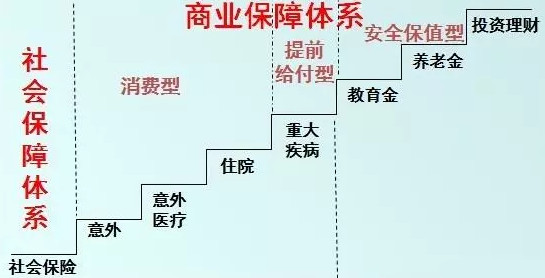

社保作为国家强制性保险,保费低,保障宽,没有体检,保障了大多数人的需求,特别是在花费不太多的情况下。但是,因为保额作为基础保障是低的,所以基本上只能保障基本用药。当一些重大疾病来临时,社保的保额不足以支持家庭保障,(社保保障方式,请听下一次分解)商业保障成为大多数家庭选择,因此社保 + 商保成为必然趋势。

一、商业保障部分

1)事故:这是指一起重大事故,例如车祸导致的死亡或完全残疾。

2)意外医疗:指由意外带来的医疗,如医疗门诊手术。例如,通常的磕磕碰碰,猫爪和狗咬之类的。许多人会混淆意外和意外医疗,认为不用意外医疗配置因为有意外险。

3)住院:生大病,做手术,通常带来住院,住院将有医院收费,手术费,餐饮费,商业保险里面的医疗保险在是社保无法报销的,不仅包括不能报销的部分比例,还有进口药品等。有些保险还包括住院前后的门诊医疗费用。

4)重大疾病:基本都是给付型的,医疗面前的报销金额,但家庭后可能没有收入,可能需要增加营养,可能还需要继续偿还抵押贷款,这些社保和医疗无关,重疾险是必须的。

5)教育金:主要是为儿童购买,用于儿童教育。当家庭资产受到重大风险时,儿童的教育将受到影响。

5)养老金:顾名思义,我们的想法是现在省钱并用它来维持退休后的高生活水平。

6)投资和财务管理:这意味着将资金投入保险公司并通过保险公司管理资金。因为保险理赔是免税的并且可以指定继承人,富人将使用保险公司的财务管理来避税并实现家庭资产传承。

2、如何配置

在谈到这些保险分类之后,下一步是如何配置它们。

1)首先配置保障类配置。从保险历史来讲,保险首先性保,所以首先应该完成保障性配置,在保障性配置完备的情况下,家庭财产有余额,然后考虑通过教育基金,养老金等分配保险。这与汽车保险相同,汽车保险配置,你可以依靠汽车赚钱更多钱。

2)保额应适度设置。不差钱,保额当然是更高的好,但保额高保费也高,保费太高,可能会影响正常开销。因此,一般保额设置最好遵循“双十原则”,保额是家庭年收入的10倍,达到保障,保费不应超过家庭年支出的十分之一。就两者的组合而言,配置了多少保额,以及当年支付了多少保费。

3)首先保症全再高保额。 “充分”一词是指最好意外,意外医疗,住院治疗和重大疾病可以通过保险实现风险的转移。回顾一个人的生活,这只是一场意外或一场疾病,一场重大事故,一场小事故,一场大病和一场小病通过保险转移了风险,人身就完全保障了。当然,这句话不应该太绝对。例如,一个家庭年收入为百万的家庭可能认为没有必要购买年5000的意外医疗,因为家庭可以持有它并且不需要这种风险转移。

具体如何配置保障,这与每个家庭的实际情况有关,最好找一个值得信赖的保险公司进行分析然后做出决定。希望多保鱼的分享能对大家有所帮助,想要了解更多的内容记得关注多保鱼在网站更新的其他文章或者关注多保鱼的微信公众号“多保鱼服务号”。