【现金价值解读】什么是现金价值

现在市面上的保险产品越来越多了,看的眼花缭乱,虽然现在大家都有了投保的意识,但是大家还是相互在盲目购买的阶段,那么这个时候问题就出现了,买错了,买贵了,要退保。那么这个时候的退保自由,就不是退还我们已交的保费了,而是保单的现金价值,那么保单的现金价值是怎样的,请继续往下看。

1、什么是现金价值?

现金价值也称为退保价值。通俗地说,这是保险公司可以在退保返还给我们的金额。在最初几年,现金价值通常远低于我们支付的保费。也难怪我经常听到身边的朋友说:“保险公司是大骗子!” “我退保亏了!”但事实上,每个人都不明白“现金价值”和“保费”之间的区别。我们使用一个非常简单的公式来看两者之间的关系:

现金价值=保费 - 管理费 - 纯保费 - 佣金

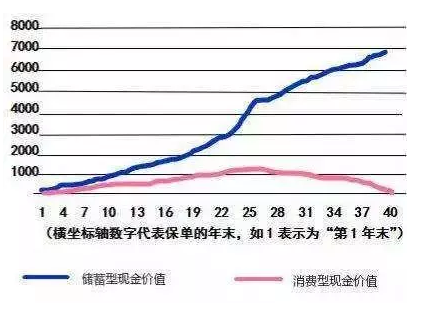

2、现金价值的走势

想知道在某个时间退保可以获得多少钱,一定要注意现金价值的走势。了解现金价值的走势,退保可以退还多少钱,在我的心里可以有一个谱。

为了找出现金价值的走势,我们使用储蓄类终身寿险和消费类定期寿险作为例子。

首先看一下储蓄类终身寿险,因为这类寿险产品在早期扣除的成本非常大,所以一般来说,在保单生效后至少0年,会有少量的现金价值积累。当然,支付时间越长,现金价值越高,保单,升值越快。同时,储蓄保险的保费一般较高,主要是因为这种保险除了存在保障的风险外还有储蓄的效果。

消费型定期寿险的现金价值不同。顾名思义,定期寿险只能使用一段时间寿险保障,而不是终身。因为它是消费型,简单点是花钱购买保障,没有储蓄功能,现金价值到期为零。也就是说,当保险到期时,即使没有风险理赔,也不会返回保费。但定期寿险的现金价值趋势是抛物线形状,这是为什么?

我们知道寿险的保障成本会随着年龄而变化。当你年轻的时候,身强力壮,年富力强,死亡概率低,保障成本也低。当年老时,身体的各种功能都在减弱,死亡的概率也会增加。但是,保险公司一般采用均衡成本法,因此每年支付的保费是相同的。那时,我们将累积部分保费的保障成本,这将作为一种现金价值的形式累积。坦率地说,我们年轻时积累的现金价值将在我们年老时消费,因此现金价值满期为0。

定期寿险作为保障非常好的产品,一般情况下不建议大家使用退保。

3、现金价值的作用

换句话说,除了让客户知道他们可以退回多少保费之外,这个现金价值的用途是什么?

例如,对于具有贷款功能的保单,可以借出的最高额度=现金价值x比例。该比例通常不超过80%。

对于分红保单,每年获得的分红也是根据现金值并乘以一个比率计算得出的。所以得到分红并不完全是保费。

在此之前,我们需要知道,退保的时候,现金价值就是退保的时候能拿回的钱。这里要注意的是,消费型和储蓄型的现金价值是完全不同的。所以大家在退保的时候或者购买的时候要多加注意,尽量不退保,选择适合自己的保险产品是最省心的。