什么是寿险?哪些人适合购买寿险

什么是寿险?寿险有什么作用?这个是我们在选择寿险或者其他任何保险的时候都会想到的问题。那么关于寿险的问题,你得到解决了吗?要是没有可以跟着多保鱼一起来了解一下关于寿险的知识。

一、什么是寿险?

寿险是以死亡作为付款条件的保险。只需了解当被保险人死亡(或高度残疾)时,您可以从保险公司获得赔偿金。

二、寿险的功能是什么?

有人会说人不见了,有钱有什么用?

对于上有老、下有小的中年人来说肩负责任很大,抵押贷款的房贷、子女抚养、父母的赡养费是每个中年人都要面对的压力。 “生是一台印刷机,死后是一堆人民币”,这是他们的真实写照,不能指望被隔壁解决问题。这是寿险的功能之一。它也可以称为家庭责任保险。寿险没有为死亡做准备,但为了家庭生活保障。

寿险的另一个功能是财富的继承。当人们最终死亡时,百年后,财富将不会被带走,而且留给后代。通过寿险的这个功能,这笔钱可以作为保险金支付给受益人,免除未来可能征收的遗产税。这就是人们常说的保险避税功能。

三、寿险如何分类?

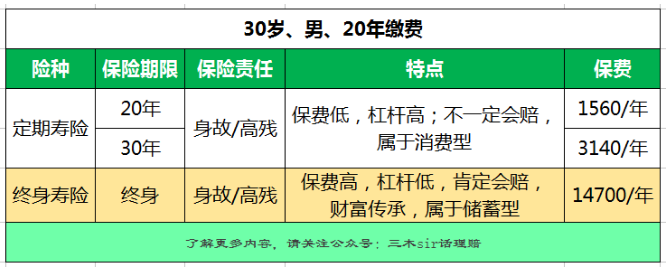

寿险通常分为保险期:定期寿险和终身寿险

1、定期寿险

定期人寿一词在被保险人在保单指定的期间发生死亡。死亡的受益人有权领取保险金。如果在保险期内保险没有在被保险人内未死亡,保险公司无需支付保险费或保险费返还,称为“定期寿险”。保险的保险期通常为20年、30年、保至60岁等。

2、终身寿险

终身人寿保险是一种不规则的死亡保险,简称为“终身寿险”。从保险合同生效到死亡时间为被保险人的保险责任。由于一个人的死亡是不可避免的,因此最终必须向受益人支付终身保险。由于终身具有较长的保险期,因此其费率高于定期保险并具有储蓄功能。

3、对比

四、购买寿险有哪些提示?

1、通常是为赚钱养家的人购买的,而非家庭收入来源的儿童和老年人则不需要购买。购买保额应涵盖抵押贷款、家庭债务、10年家庭生活费用。

2、保险期限的选择应尽量确保抵押贷款结束,孩子在经济上独立,通常选择保持30年或60岁。

3、终身类型重大疾病保险具有死亡责任具有寿险功能,通常死亡保额不高,可以结合一个定期寿险,做足保额,定期寿险杠杆高、保费便宜。

4、终身寿险对大多数家庭来说不实用,杠杆率不高,不建议购买,仅针对家庭经济条件,作为财富遗产组合的有效补充。

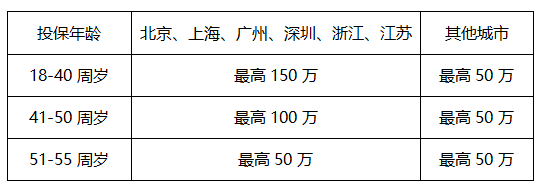

5、寿险投保时,最大保额将受到限制,你可以选择多家保险同事来投保做高保额。

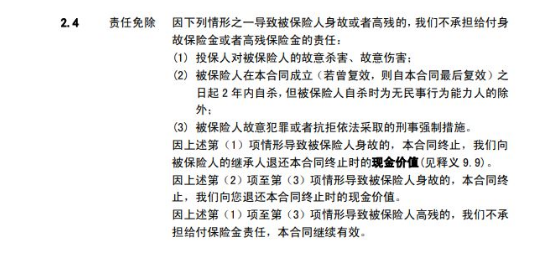

五、寿险除外责任

除寿险外,责任很简单,应该是所有保险类型中最简单的。

六、寿险理赔流程

报案→提交索赔材料→获得赔款

身故保险金作为申请人的受益人必须填写保险金申请,并且必须提供以下原始文件和信息:

(1)保险合同;

(2)身故保险金受益人的有效身份证;

(3)国务院卫生行政部门规定的医疗机构、公安部门或其他有关机构出具的被保险人死亡证明;

(4)可以提供的与确认保险事件性质有关的其他证明和材料。

高残保险金受益人作为申请人必须填写保险金申请,并且必须提供以下证明和材料的原件:

(1)保险合同;

(2)高残保险受益人的有效身份证明文件;

(3)由双方认可的二级以上(包括二级)或医疗机构(或鉴定机构)的公立医院签发的被保险人伤残信息或残疾证明书;

(4)可以提供的其他证明和材料,以确认保险事故的性质、原因、伤害程度等。

通过以上五点,我们基本上把寿险都了解了一遍,对于寿险的内容,相信大家都有了基本的了解,但是要知道的是,不是所有人都适合购买寿险的,我们要根据自己的需求来购买,以保障自己以及家庭。