相互保具有哪些缺点

今天多保鱼要来讲一讲相互保险,相互保险在世界上非常成熟,是世界上第二大保险公司。然而,在中国,这只是一个小小的开始,相关的监管政策即将出台。我们需要认识它。它也与传统保险有很大不同。

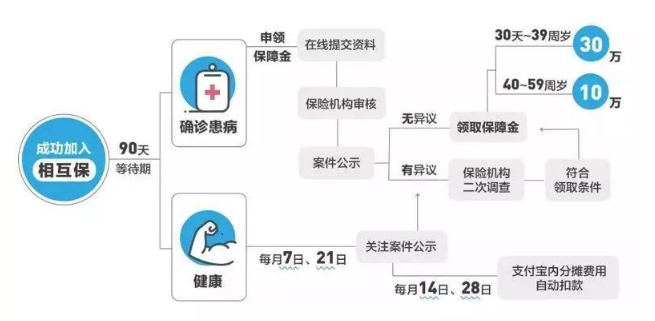

从下图可以看出,“相互保”具便捷、无负担的特性。您可以零门槛加入而无需支付保费。 “相互保”将设定每月第14和第28至保障金和管理费分配。合作伙伴信美将通过支付宝自动扣款的方式划扣参与成员的当期分摊金额。

坦率地说,添加“相互保”就像加入互助组织一样,一荣俱荣、一损俱损。每天,每个人都可以分享他们的贡献。无论谁遇到困难并需要帮助,这次筹款都可以帮助他。这是我们经常听到的互惠互利的原则,为的是你好我好大家好。

然而,一切都有其两面性,看到了好的一面,但也看到了风险方面。

1、保障额度明显不足

可以看出,根据“相互保”保险规则,用户从30天到39岁,保障配额为30万; 40至59岁的用户只有100,000保障额度。

许多人购买长期重大疾病保险,也就是说,他们担心自己的身体状况不如年轻时那么好,有一份重疾险傍身安心一点。

然而,在我们看到超过40年之后,“相互保”可以提供的保障只有100,000,这只能说是有点杯水车薪。

当年龄为60岁时,它将自动退出“相互保”,甚至100,000保额也将消失。

基于此,这就是为什么我提到“相互保”作为传统保险业的补充,而不是替代品。另外,蚂蚁金服保险事业部总裁尹铭所言,“相互保不能替代现有的重大疾病保险。”

2、保障期限不够长

相互保将在60岁后自动退出,《中国人身保险业重大疾病经验发生率表(2006-2010)》数据显示主要疾病的发病率随年龄增长而增加。当最需要保障时,“相互保”不起作用。

如果您没有其他长期重大疾病保险,那么如果您超过60岁,可能会对您的家庭产生重大影响。

3、保费不确定

“零元加入、每个案例分摊不超过1毛钱”,这真的很有吸引力。但是,应该注意“相互保”不是免费的,投保人必须具有实际保费的心理预期。

目前,信美官方估计每人每年支付100多元。实际上,用户需要共享的数量可能更高。具体数量与参与用户结构、发生率有关。我们可以拭目以待,让时间来验证相互保是不是真的值得添加。

4、道德风险相对较大

根据对蚂蚁保险的最新调查,参与调查的“相互保”用户中有62.5%表示他们没有购买商业健康保障。

这部分人口我认为,大多数人不知道购买医疗保险还需要满足健康告知购买。它可能直接忽略重要的阅读健康告知环节,直接点击以满足条件。

由于保险的方便性,没有专业的指导,会有相当一部分人口不符合健康告知,而且还加入了相互保。这可能会增加发病率理赔,以及每个人承受的金额会增加。

当然,这个“相互保”模型使用芝麻信用评分来筛选人群。通过限制39岁,只有100,000保额,在59岁之后,它不会给出赔付,并使用“免费加入”噱头来吸引你想要的、理赔概率很低的年轻客户群。最终结果是什么,让我们拭目以待!