【健康保险】险种分析,投保原则

随着社会的发展以及教育水平的提高,现在很多人有保险的意识,这也是一个非常好的现象。到那时随着人们的需求的增多,市面上出现越来越多的保险产品,让人眼花缭乱,不知道要如何选择。今天多保鱼就要先和大家介绍一下健康保险的具体险种,以及大家要如何选择保险产品。

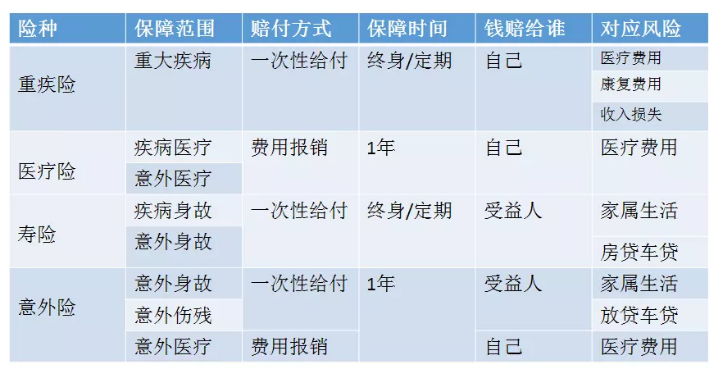

1、险种介绍

(1)重大疾病保险(通常为给付型保险)。

作用:一是为被保险人支付因疾病、疾病状态或手术治疗的高额医疗费用;二是生病后为被保险人提供保障,尽量避免被保险人家庭经济困扰。

重大疾病保险的重要特征是确诊即赔。例如,我买了一个50W的重大疾病保险,这是在患有严重疾病后被诊断出来的。保险公司是赔付50万。至于您使用的50万医疗,还是旅游都随意。

不需要续保。在第一个核保通过后,您只需按时支付费用。由于健康状况的变化,您无需担心续保问题。

保费高。例如,一个保额50W终身重大疾病保险,根据30年的支付期,每年支付超过8K

(2)医疗保险

由被保险人提供报销的医疗费用,有很多细分,如门诊保险、住院保险、意外医疗保险、特殊疾病保险(防癌险)等。

医疗保险也属于这一类,国家福利,国家每年都会投入大量的财政补贴。

特点:一般保额较低,保费也较低,概率较高

(3)百万医疗

近年来,网上保险是一种热门保险,也是一种医疗保险。

百万医疗的功能,保额高(200万至600万),高免赔额(1-2万)。因此,如果小问题住院,,=花费一两万以内的,基本用不到百万医疗险。

普通医疗保险,保额较低,一般只有1-2万,而且不过50,000。但免赔额可能只有100元。因此,即使你只花了几千住院治疗,你也可以用它来报销其中的一些。因此,百万医疗管病情严重,普通医疗保险是一种轻微疾病。两者的结合相对完整。从解决风险的角度来看,百万医疗效果甚至更大。

缺点:目前的百万次治疗是一年期,并不保证续保。比如今年投保了,在第二年,百万次医疗已被暂停。你不能继续保险。如果您今年患上疾病并影响您的保险,您将受到很大影响。也许其他保险不能买。这就坑了。

(4)寿险

寿险是以人的生死作为赔付条件的人身保险,在保险期间,如果被保险人死亡,受益人可以收到相应的保险费。简单地说,如果你挂了,你仍然可以给你的家庭一笔钱。

(5)意外险

因意外灾难、事故等被保险人死亡、残疾、支出医疗费或临时丧失工作能力等,保险人根据保险协议内容支付保险费,普通私家车驾驶意外险、交通意外险、运动意外险、儿童意外险等。

2、投保原则

(1)基本原则

首先了解您的需求,您想要解决的问题以及您担心的问题。因为保险是用来解决问题的金融工具,如果你不知道购买保险的目的,就不能购买保险。

(2)双十原则

这是业内常用的衡量标准。也就是说,每年保费支付约10%的年收入,保额覆盖年收入的10倍。但是,每个家庭的资产结构、消费水平、债务情况不同,可以取出的保险预算差异比较大,这个原则只能作为参考,掌握一个合适的规模。

(3)优先级原则

1.先大人后小孩

首先,孩子是对家庭的一种债务。在接下来的几十年里,家庭没有经济贡献。孩子的最大保障是父母,所以你必须首先拥有足够的保障来支持家庭的经济支柱。毕竟,如果孩子生病了,他可以依靠成年人。如果一个人生病,他或她就不能依赖孩子。

2.先规划后产品

首先了解家庭情况(收入、负债、人员结构、预算、风险偏好等),然后根据需求选择合适的保险,每个保险都有一个重点,没有完美的保险,需要结合起来。

3.先保额后保费

保险就是要以小博大,买保险是买保额,保额太低,这没有任何意义。例如,癌症的平均治疗费用现在约为300,000。如果您购买100,000保额,它基本上不起作用。

4.先保障后理财

保险的本质是转移风险并提供保障。不要购买一些具有财务功能的保险。从长远来看,其财务管理能力非常有限。

5.先人身后财产

许多人现在为汽车购买保险,但是人是裸奔的,有点本末倒置。毕竟,人是最重要的。如果人们走了,他们的身体瘫痪了,那么别的什么都不重要。

以上就是多保鱼给大家分享的关于健康保险的险种分析,以及给大家在投保的时候给出的投保建议。多保鱼提醒大家不要盲目购买保险,要根据自身的情况来选择正确的保险是很重要的。