重疾险的多次赔付有没有坑?看了这个你就知道了

前面我们讲过重疾险里的轻症疾病,但重疾险的本质还是要落在重大疾病的关注上,毕竟它们带来的损失比较严重。

面对琳琅满目的重疾险, 该如何去选择?多保鱼今天就来聊一聊重疾险里的多次赔付问题。

一、高发重大疾病分类

重疾险,顾名思义,是给重大疾病所购买的保险,最应该关注的就是重大疾病的保障。

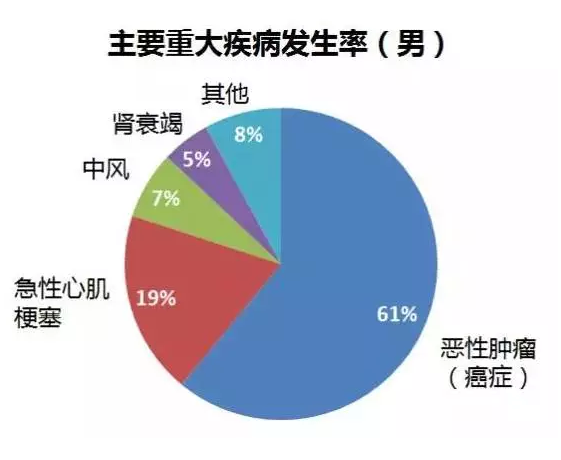

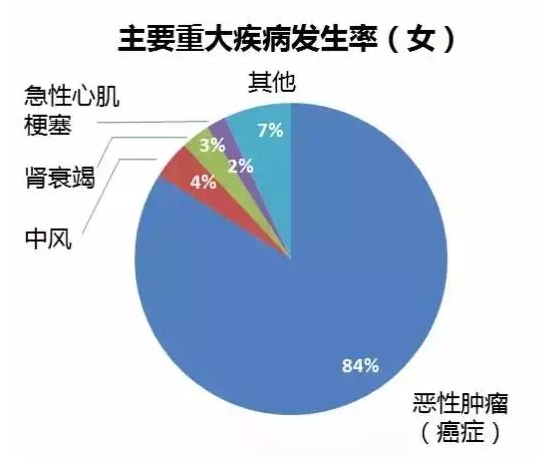

近几年来,主要重大疾病的发病率如下图所示:

如图所示,无论男性还是女性,恶性肿瘤的发病率是最高的,其他高发疾病为中风、肾衰竭、急性心肌梗塞。

除了这4种疾病以外,还有重大器官移植术,和冠状动脉搭桥术这两种手术,这6种状态被归为重疾险中的6大高发重疾赔付类型。

重疾险赔付有3种形式,以6大高发重疾为例:

1、确诊即赔:恶性肿瘤、急性心肌梗塞。

2、达到某种疾病状态才赔付:脑中风后遗症、终末期肾病。

3、实施了某种手术后才赔付:重大器官移植术、冠状动脉搭桥术。

那么这个数据跟重疾险有什么意义呢?别急,多保鱼慢慢跟你讲。

二、多次赔付的优势

单次赔付就是,一生只赔付一次,只要出险获得了理赔,那么这款合同就结束了,保障也就没有了。

多次赔付的特点在于,出险之后,合同依旧有效,保障继续。

当然,多次赔付也不是无限制的,赔付次数是有上限的,达到上限之后,合同结束,具体次数视不同保险合同而定。

相对于单次赔付,多次赔付的意义在于让保障更加完善。因为一旦出险获得理赔之后,就再也无法购买重疾险了,没有保险公司愿意接受一个确诊过重疾的客户,风险太大了。那么接下来的时间里,再发生重大疾病,风险只能自己承担了。

并且,有些产品会推出重疾豁免功能,即发生了一次重疾风险之后,豁免剩余保费,保障依旧。

三、多次赔付有没有坑?

那么也有人会问:是不是赔付次数越多越好?

多保鱼的回答是:不一定。一款多次赔付的重疾险好不好,通常与它的重疾分组有关,而不在于赔付次数的多少。

一般来说,保险公司会将重大疾病分为几大组,每一组疾病只赔付一次,出险后,此分组下的其他疾病再发生,也无法获得赔付了;而另外几类疾病,则依旧获得保障,直至达到赔付上限。

以某安人寿终身重疾险为例。这款重疾险将重大疾病分成了5组,可多次赔付,最多理赔4次,并且每组只赔一次。具体分组见下图(红色标注为高发重疾):

举个栗子:小王在30岁时进行了重大器官移植术,获得了理赔,那么B组所有的重疾保障都会失效。假如小王在50岁时不幸失去一肢,也是不在理赔范围内的。但其他4组疾病的保障依旧有效。

这就是多次赔付分组的特点了:同组疾病不可进行重复理赔。

值得一提的是,在这款多次赔付的重疾险中,A组只有恶性肿瘤和恶性葡萄胎两种疾病。在第一部分的图表中可看出来,恶性肿瘤的发病率在60%以上。它作为发病率最高的疾病,单独列为一个组,而其他几个高发疾病,也是分散分组的。是非常棒的设计。

因为,恶性肿瘤的发病率如此之高,多次赔付的标准是:每类疾病只赔付一次。

假如小李检查出了恶性肿瘤,出险后获得理赔,按照条约规定,他不再获得A组疾病的保障,但是A组里只有恶性肿瘤和恶性葡萄胎,那么对于小李来说,他失去的保障范围其实并不大,剩下的还有103种疾病可依旧获得保障。

避免踩坑:

如果一款多次赔付的重疾险将几个高发疾病放在同一个组里,例如把恶性肿瘤和脑中风后遗症同时放在D组,客户40岁时确诊恶性肿瘤,出险后获得理赔,那么D组所有的疾病保障都会失效,当他65岁脑中风时,就不在保障范围内了。

关于保费:

多次赔付作为更加完善的保障保险,保费理所当然会比单次赔付的重疾险要高一些。

但是随着保险产品的不断更新调整,现在也有一些多次赔付的重疾险价格越来越低。例如同方全球康健一生多倍保,它最多可赔付3次,但是保费与单次赔付的重疾险相差无几,甚至还比有些单次赔付重疾险产品更低。

四、如何选择多次赔付的重疾险?

单次赔付重疾险的赔付相对简单一点,只要在保障范围内,就可以获得赔付。保费相对于大部分多次赔付重疾险来说,还是有价格优势的。

根据多保鱼死磕保险多年的经验,一个人一生发生多次重大疾病的几率是比较小的,在预算有限,或者产品具有特殊功能(比如保费返还)的情况下,一些单次赔付的重疾险也是不错的。

如果要购买多次赔付的重疾险的话,要如何选择?

1、分组多。分组多,那么每个组里的重大疾病会相对少一些,高发重疾就不容易聚集在一个分组里,理赔后,失效的疾病种类也会比较少,保障相对广泛。

2、高发重大疾病分组分散。与上一条原理相同,目的是为了出险后,还能获得足够的重疾保障。最关键的,是要把发病路高达60%以上的恶性肿瘤与其他高发重疾分开。