免体检300万寿险值不值得买?全面分析定期寿险产品

许多人都喜欢问大病保险,也就是重疾险。多保鱼在这里想提醒一句:其实一个成年人,最需要的应该是一份寿险。

一、每个成年人都需要一份寿险

1、寿险是怎么产生的呢?

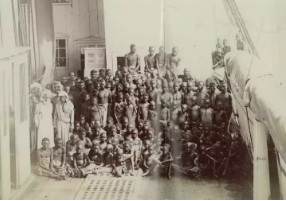

随着哥伦布发现了美洲新大陆,大航海时代由此拉开序幕。世界在被发现,但人也在被伤害。除了文明的发展以外,殖民地统治也在全世界蔓延。随着美洲的发现,欧洲的奴隶贩子把大量非洲的奴隶运往美洲。

但非洲与美洲之间横跨着浩大的大西洋,奴隶在船上的待遇非常差,死亡是常有的事。

为了弥补损失,在奴隶的运输过程中,奴隶贩子将奴隶当做“货物”投保“海上保险”,如果奴隶死亡,保险将赔偿奴隶贩子损失。

这便是人寿保险的雏形。后来不仅是奴隶,船上的船员也可以投保;如果遇到意外伤害,也予以补偿。

可以说,寿险是最回归人寿保险本质的产品。而后的意外险、重疾险等都是衍生品。

2、人到中年,压力究竟有多大?

到了多保鱼这个年纪之后,明显感觉身上的压力越来越大了。作为家庭的经济支柱,多保鱼深知一旦自己发生不幸,带给家人的不只是情感上的痛苦,还有经济上的缺失。

父母怎么办?妻子怎么办?孩子怎么办?虽然多保鱼平时是非常惜命的,过马路连红灯都没闯过,但以防万一,我还是购买了200万保额的定期寿险。

多保鱼认为,任何一个对家庭负责的成年人,都应当购买一份定期寿险。即使有一天自己不在了,也不会让家人过得很辛苦。

二、我该购买什么样的寿险?

1、定期还是终身

定期寿险:弥补家庭损失,一般保至60周岁;

终身寿险:资产传承、信托功能,保一辈子。

人固有一死,终身寿险看起来好像是必赔的一个险种。也正因如此,终身寿险的保费会比定期寿险高出来许多。

对于普通人来说,我们购买寿险主要是为了防止家庭经济支柱身故后,家庭失去经济依靠,所以保至60岁就足矣。

60岁后就很少赚钱了,对家庭的经济责任少了很多。从经济学意义上讲,这个时候的“身故”对家庭财务上负担没有那么重。

60岁之后可以选择终身寿险,之后身故,可以给子女留一笔钱,更多的就不是保障的目的了,而是把资产用保险的形式传承给后代,规避遗产税。

2、寿险保额

定期寿险购买多少保额,是根据每个人不同的经济情况来看的。

如果你有房贷,不想身故后留给家人一笔庞大的债务,那么寿险保额就应当覆盖房贷金额。

如果没有负债,只单纯地从家庭生活开销方面考虑的话,那么寿险保额应该覆盖至少3年家庭经济开销。让家庭有足够的时间去开启下一段生活。

也有一种定期寿险,保额逐年降低,这类产品被称为减额定寿,下面多保鱼将用具体的产品说明。

3、寿险的选购关键

寿险其实保障内容比较简单,就是对人的生命进行保障。那么在产品选择时,应该关注以下几点:

免责条款:通常是对于违法行为造成的身故不赔;

健康告知:选择对自己身体健康状况最友好的寿险产品;

最高保额:不同地区可购买的最高保额有所不同,通常一线城市会较高。

三、6款定期寿险产品测评

多保鱼整合了现在市面上最具有代表性的几款定期寿险,做了一个横向对比:

最热销:

瑞泰人寿 瑞和

华贵人寿 擎天柱

复星保德信 金钟罩

非吸烟体价格最优:

中信保诚 祯爱优选

线上保额最高:

太平洋人寿 房贷保

免体检保额最高:

上海人寿 小蘑菇

房贷人群最便宜:

中荷人寿 顾家保

1、瑞泰人寿 瑞和定期寿险

这款产品已经被推了无数遍,多保鱼认为至少现在,仍是市面上性价比最高的定寿产品。

它的好,不单单是从价格上来定义的,而是从保障内容上。

健康告知:它的健康告知非常宽松,乙肝大三阳、小三阳、甲状腺结节都是可以购买的。

没有职业限制,只对部分高危运动有询问,可以说是非常友好了。

责任免除:瑞泰瑞和的免责条款只有3条,它和中诚祯爱优选是多保鱼目前见过的,免责条款最少的寿险产品。

1)投保人对被保险人的故意杀害、故意伤害;

2)被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

3)被保险人自本合同生效(或最后一次复效)之日起2年内自杀,但被保险人自杀时为无民事行为能力人的除外。

虽然它的价格不是最优的,但在健康告知和免责条款方面,却是对消费者最友好的一款产品了,因此多保鱼依旧认为它是最棒的。

2、华贵人寿 擎天柱定期寿险

擎天柱也是性价比很高的一款定寿产品。

健康告知:跟瑞泰瑞和相比,增加了脑外伤严重后遗症、严重肝病、器官移植等,整体来讲也是比较宽松的。

责任免除:擎天柱的免责有5条,比瑞和多了2条。

4)被保险人主动吸食或注射毒品;

5)被保险人酒后驾驶、无合法有效驾驶证驾驶无有效行驶证的机动车期间。

最高保额:擎天柱定寿在线上,最高可投保200万。

线下的话,最高可购买至1000万,但需要提供财务收入证明、体检资料,保险公司人工审核后才能投保。(最高可投保保额最高为固定年收入的20倍)

擎天柱的健康告知和责任免除只比瑞泰瑞和多一丢丢,仍然能秒杀市面上大部分的定寿产品,在价格上当然也比瑞泰瑞和更低一点,性价比也非常高。

3、复星保德信 金钟罩定期寿险

金钟罩这个产品经常被拿来跟擎天柱对比。

职业限制:金钟罩把职业限制写进了健康告知,询问如下:

瑞泰瑞和和擎天柱只对部分高危运动询问,金钟罩则是高危运动和高危职业都不承保,相对来说较为严格。

健康告知:对于直系亲属、乙肝和甲状腺没有限制,但其他疾病种类略显严格。从整体上来说,金钟罩定寿的健康告知并不算宽松。

责任免除:虽然看起来只有4条,但实际细分下来,相当于7条了!

1)投保人对被保险人的故意杀害、故意伤害;

2)被保险人故意犯罪或抗拒依法采取的刑事强制措施、主动吸食或注射毒品、酒后驾驶;

3)被保险人自本合同成立或本合同效力恢复之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外;

4)核爆炸、核辐射或者核污染、战争、军事冲突、被保险人主动参与暴乱或武装叛乱。

无论是健康告知还是责任免除,金钟罩都要比瑞泰瑞和和华贵擎天柱严格那么一截,但相对的,它的保费也要便宜一些。

4、中信保诚 祯爱优选定期寿险

这是一款“歧视”吸烟人群的寿险产品。它对吸烟人群非常不友好,价格高得离谱,这让多保鱼相信,它可能压根就不想卖给吸烟人群。

之前多保鱼也提到过,肺癌是男性癌症发病率、死亡率最高的疾病,而吸烟人群患肺癌的几率比普通人高出数十倍,所以这样设计也是可以理解的。

健康告知:它的健康告知还是略为严格的,原位癌、慢性乙肝都不能投保。

另外,高危职业也在健康告知询问中,但询问的职业比金钟罩稍微宽松一点。

责任免除:它的免责条款同样只有3条,跟瑞泰瑞和一致。

非吸烟人群:对于非吸烟人群来说,祯爱优选的价格应该是最低的。

祯爱优选的产品定位非常明确,如果是非吸烟人群,同时健康告知又符合的话,祯爱优选就简直为您量身定制!

5、太平洋人寿 房贷保定期寿险

房贷保这款定寿可不得了,高净值人群必备产品啊!在线上就可以购买最高2000万保额!

100万及以下免房贷信息、免体检

100万-250万,免体检,需上传房贷合同影像

250万-300万,需体检、上传房贷合同影像

300万-2000万,需体检、上传房贷合同影像,增加面访。

房贷保就是一款专为房贷而生的定寿产品。如果没有房贷,就无法购买更高保额,最高只能买100万。

它的上门服务也非常有特色。超过保额超过250万后,消费者在线上提交投保信息,保险公司提供上门免费体检服务。面访环节,则需要被保人提供财务资料。

如果说250万保额之前是一款单纯的线上高保额定寿的话,那么在250万之后,特别超过300万保额之后,太平洋保险公司提供的就是一项极致的上门服务。

把线下繁琐的核保服务精简,线上预约,保险公司人员上门服务,不仅节约了自己在线下与代理人联系的精力,同时免去自己奔波的麻烦。

不同地区最高保额:

北京、上海、广州、深圳最高可投保2500万;

武汉、苏州、成都、南京、郑州最高可投保1000万;

其他地区最高可投保100万。

无论是再偏远的十八线城市,最高也可以购买100万保额。

健康告知:它的健康告知不算宽松,糖尿病、慢性乙肝和原位癌都不可投保。

责任免除:房贷保的免责有5条,没有暗搓搓的合并条款,跟擎天柱的免责一致。

房贷保最大的特点是:保额够高,服务够好。虽然价格并没有什么优势,但对于太平洋人寿这种大保险公司里,已经算是性价比很高的了。

6、上海人寿 小蘑菇

小蘑菇定期寿险刚刚完成升级,它最亮眼的地方就是把线上最高免体检保额升至300万了,暂时为国内免体检保额最高的定期寿险产品。

无资产证明:该产品号称“无资产证明”,实际上在投保的时候,有一个选项“是否需申报12万个人所得税”。

如果“否”,则最高只能投保200万;

如果选择“是”,才可以投保300万。这也算变相的资产证明。

免责条款:条款上列的是5条,但实际上细分出来为7条,跟其他几款定寿相比并没有什么特别的地方。

保费价格:为什么要把它的价格单独拿出来讲呢?因为它的宣传页上号称可以达到“女性保费最低”。

然而实际上,这个“女性保费最低”的前提条件是“300万保额,交30年”。其他的定寿产品,要么最高保额不到300万;要么能达到的如房贷保是没有30年缴费期。如果换成同样保额和缴费期限的话,小蘑菇并没有明显的价格优势。

健康告知:它的健康告知非常多,但大多为泛指,如“在过去2年内是否接受过XX治疗”等,没有具体的疾病指向。多保鱼认为它对于许多无病症的人群,例如轻度高血压、无症状乙肝病毒携带者等情况来说是比较友好的。

综合上来看,小蘑菇虽然进行了升级,但在实际情况中并没有增强太多。如果不是为了追求极致的高保额的话,其实有许多替代品的。

7、中荷人寿 顾家保

可以明显看出,顾家保的保费要比其他几款产品便宜一半。因为它是一款减额定寿。

保障期限:与房贷的贷款期限持平,最高可保30年;

缴费期限:缴费期限随着保障期限的变化而变化,始终保持缴费期限=保障期限-5年。

保额递减:购买保额为首年保额,然后保额会逐年减少。首年保额÷保障期限=基本保额。

那么当年能获得的保额理赔=剩余保单年度(含当前保单年度)*基本保额。

以30周岁的男性为例。

假如购买了首年保额100万,保障30年,其实它的基本保额为100/30≈3.33万。

因此,第一年身故的话可获得保额为100万元;

第二年身故的话可获得保额为96.67万元;

第三年身故的话可获得保额93.33万元……

以此类推。

另外,顾家保还有一个设定:“为保护客户权益,身故保险金最低给付不低于已缴保费的160%”。多保鱼认为还是挺人性化的。

因为保额的在递减,所以它的保费也非常便宜,以30周岁的男性,保额100万,保障30年为例。

假如购买金钟罩定寿,缴费30年,年保费2060,共缴费2060*30=61800元;

假如购买顾家保定寿,缴费25年,年保费1008.33,共缴费1008.33*25=25208.25元。

总保费比金钟罩低了36591.75!便宜了一半还多,四舍五入就是不要钱啊!

健康告知:较为严格,对轻度高血压也不承保。

责任免责:免责条款有7条,跟其他几款产品相比,要稍微严格一点。

顾家保是一款针对性很强的定期寿险,其保障期限和保额都是随着房贷的变化而改变的,对于预算非常有限的房贷一族来说,可以花费最少的成本获得最高的保障。

四、不同人群应该选择不同的寿险产品

寿险产品的选择,应根据风险需求和经济预算的平衡来决定。

1、没有房贷等负债

没有房贷的话,就不用考虑顾家保和房贷保了。

非吸烟人群可选择中诚祯爱优选,保费最低,还可以选择缴费期30年,进一步减轻经济压力。

如果是吸烟人群,就可以在瑞泰瑞和、华贵擎天柱和复星保德信中选择。

各方面最优的为瑞泰瑞和,但价格稍高一点。

擎天柱和金钟罩两款产品非常相近,但擎天柱的免责稍优于金钟罩,金钟罩价格稍优于擎天柱。这就看个人喜好了。

2、有房贷人群

如果选择减额定寿,则是只覆盖了房贷负债,但会给家庭省下一笔经济开销;

如果选择定额定寿,不仅覆盖了房贷负债,同时还能弥补身故后家庭的生活需求。但缺点是会增加现在的经济开支,缩减手上可支配的流动资金。

如果有房贷,并且房贷金额非常高的话,可以考虑太平洋房贷保或小蘑菇。

小蘑菇适合房贷高的免体检人群。

房贷保不仅可提供的寿险金额高,而且相应的上门服务非常好,适合繁忙的高净值人群。

如果预算较低,经济紧张,每年除去房贷和生活费后没有多少结余了的话,应优先考虑中荷顾家保,既提供了足够的风险保障,同时不会带来很大的经济压力。

3、灵活搭配

既有房贷,预算不足买定额定寿,但又想弥补身故后家庭的生活需求的话,还可以选择定额定寿+减额定寿的搭配。

例如身负100万房贷时,购买100万的顾家保和50万的擎天柱,如果不幸身故,既可以偿还房贷,还可以余下一笔钱供家人生活。同时保费支出还会比直接购买150万的擎天柱要少许多。

保险的搭配是可以有许多种可能的,不同的人群要选择适合自己的产品,才能发挥出保障的最大作用。