海保超级玛丽多倍版重疾险怎么样?

这一段时间,市场上的重疾险更新换代比较快,不光消费型产品厮杀激烈,多次赔付产品也不甘示弱。昨天前天,多保鱼给大家测评了一下,健康保2.0、光大永明嘉多保和光大永明超级玛丽重疾险,那么,今天多保鱼就给大家说一下,海保人寿公司的一款多次赔付产品——海保超级玛丽多倍版

最近超级玛丽有点火,接连几家重疾险的产品都用这个名字。这一段时间,市场上的重疾险更新换代比较快,不光消费型产品厮杀激烈,多次赔付产品也不甘示弱。话不多说,我们直接进入今天的主题:

一

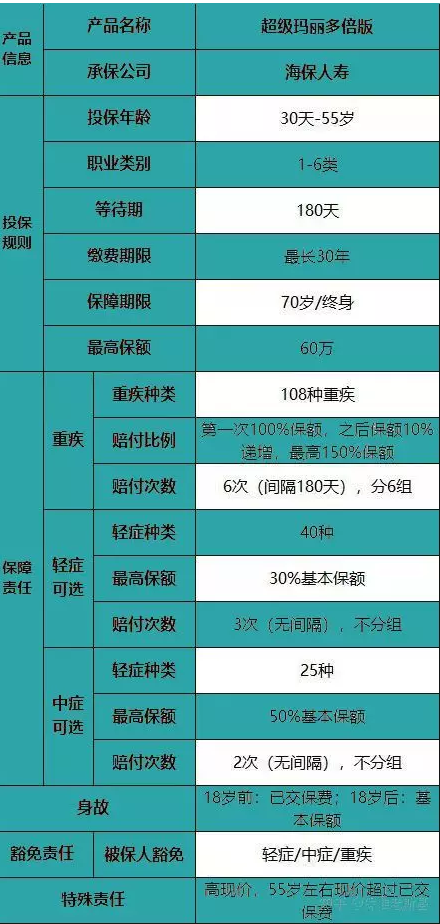

产品形态特色

①重疾保障

有108种重疾,分为6组,每组只赔付1次。依次赔付100%保额、110%保额、120%保额、130%保额、140%保额和150%保额。

对于重疾病种,有25种重疾的定义、理赔标准是行业统一规定,且占到了所有重疾险理赔的95%左右,所以重疾病种不用多做分析。

对于重疾分组的重疾险,我们需要关注高发重疾的分组情况,尤其是最高发的6种法定重疾。因为每组重疾只会赔付1次,如果几种高发重疾在同一组的话,保障就大打折扣了。

②多次赔重疾险的分类

分为“分组多次赔”、“不分组多次赔”2种。

“分组多次赔”重疾险:将重大疾病分成N组,每组只赔1次,最多赔N次,间隔期180天。赔付后该组内所有重疾均不再赔。

“不分组多次赔”重疾险:每种重大疾病只赔1次,最多赔2-3次,间隔期365天。赔付后该种重疾不再赔,其他重疾不受影响

③责任可选,重疾保额递增

“储蓄型”重疾险普遍具有只保终身的特点,海保《海保超级玛丽多倍版》特别设计成“保险期间、中轻症”2种责任可选的投保模式。

保险期间可选:70岁、终身。

中轻症责任可选:不投保、投保。

消费者可依据自身情况,酌情选择,形成适合保障方案。

《海保超级玛丽多倍版》次要特色是重疾保额递增,每次赔付均递增10%基本保额,最高可达1.5倍基本保额。

总结:超级玛丽多倍版是一款轻症(可附加)+中症(可附加)+身故责任+保额可递增的多次赔付重疾险。

二

超级玛丽多倍版亮点

亮点①:保额递增最高可赔150%

游戏里的马里奥通过吃蘑菇能长大,而这款超级玛丽多倍版,保额也会增长!

多倍版的重疾最多可以赔付6次。

每次赔付过后,重疾的保额都会增长10%,第六次可以赔付150%保额。

这种设计可以很好地应对未来多次疾病风险以及通货膨胀带来的损失

亮点②:核保宽松

重疾险的健康告知一般都比较严格,一些常见的疾病如高血压、乙肝、结节等都不能投保。

超级玛丽多倍版在投保在这方面上做出了很多努力。

首先在核保方式上支持智能核保+邮件核保。

智能核保通过不了,还可以选择邮件核保,为更多人争取到投保的机会。

其次健康告知只有5条。

并且甲状腺结节、乳腺结节1-2级可标体承保,乙肝小三阳、高血压、痛风和甲减等满足条件也是可以标准体承保的。

这里我们对比一下备哆分1号的健康告知。

明显看到,超级玛丽多倍版的健告告知在这几项上更宽松,标准体承保的几率更大。

亮点③:等待期内出险合同依旧有效

自从某知名大公司的重疾险因为等待期前后确诊疾病闹出拒赔纠纷以后,小编就格外的关注等待期责任。

如果等待期内不幸出险,大部分重疾险都是不赔且合同终止,并且以后也不能再购买其他重疾险了。

而超级玛丽多倍版等待期就比较宽松。

在等待期内确诊中症、轻症疾病,不承担保险责任,保险合同依旧有效。

亮点④:消费型的保费,返还型的价值

超级玛丽多倍版的费率低

定期版费率是备哆分86折左右,终身版费率是备哆分95折左右

和嘉多保相比自然也是最低的

同时包含身故责任,18岁前返还已交保费,18岁后返还基本保额。

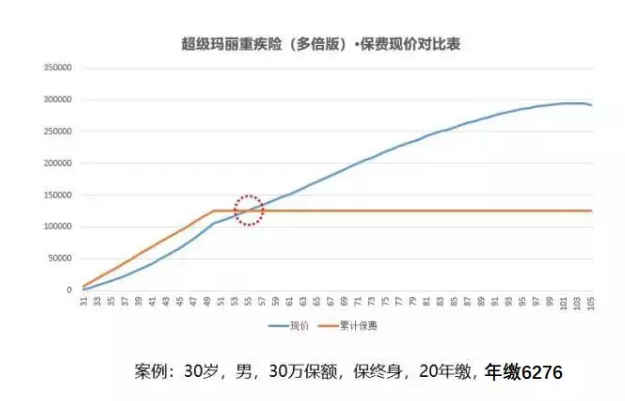

超级玛丽多倍版的现金价值很高,到55岁左右现价就能超过已交保费。

超级玛丽多倍版在到55岁时现金价值就超过了保费。

以30岁男,缴纳30万保额,保终身,缴20年为例

55岁左右,现金价值超过已交保费

因此哪怕55岁之后选择了退保,也可以保证自己不亏本,这就是现金价值高的好处。

再与同类产品备哆分1号对比一下:

以30岁,男,40万保额,保终身,20年缴为例

可以看到在60岁之前,两款产品的现金价值基本相同。

60岁之后超级玛丽多倍版的现金价值远超备哆分1号。

“现金价值”等同于“退保时能拿回的钱”。

如果到了70多岁,急用钱,超级玛丽多倍版可以退回更多的钱。

亮点⑤:中症、轻症可拆分

超级玛丽多倍版的中症、轻症为可选责任。

不过小编看完产品的轻症、中症责任,发现常见的高发疾病都有涵盖,

比如高发的脑中风后遗症,超级玛丽多倍版在疾病的轻、中、重三个阶段都有保障。

所以能附加还是尽量附加。

总结:可以看到,55岁左右,超级玛丽多倍版的现金价值就超过累计已交保费了,年龄越大,现金价值越高。

当然,这里也要提醒一下,如果退保拿了现金价值,保障就没有了,所以建议还是要谨慎考虑。

总得来看,作为一款多次赔付重疾险,超级玛丽多倍版重疾分组合理,保障全面,中症、轻症保障没有缺陷之处,价格有优势,特点突出,是一款性价比很不错的产品。

三

7款重疾产品对比分析

对于预算充足的朋友,可以选择多次赔付的重疾险,毕竟保障会更加全面。而市场上也有不少同类的高性价比的产品。

再次挑选了几款热销产品进行对比分析,看谁能拔得头筹:

直接说结论:

如果追求性价比:超级玛丽多倍版最多赔6次重疾,而且含有中症、轻症保障,在保障全面的情况下,价格最低,非常值得考虑;

如果看重癌症多次赔付:嘉多保、备哆分1号不但保障全面,价格有竞争力,还可以附加癌症二次赔付。

如果追求重疾不分组:康惠保多倍保虽然重疾只能赔付2次,但是重疾不分组,不会存在同组重疾只赔1次的弊端,价格也很便宜,也可以考虑。

保险市场竞争越来越激烈,产品性价比越来越高,这对我们是好事。但是风险是不可控的,保险早买才早有保障。

四

多保鱼总结

总结一下超级玛丽多倍版的优势:

1、重疾保额可递增,最高增至150%;

2、等待期内出险,合同依旧有效;

3、健康告知宽松,乙肝、甲减、高血压满足条件均可标准体承保,甲状腺、乳腺结节1-2级可标准体承保;

4、核保方式多,智能核保+邮件核保;

5、现金价值高,消费型的保费,返还型的现金价值;

6、保障责任可拆分,轻症、中症属于附加责任;

7、价格便宜。

那么超级玛丽多倍版适合哪些人购买呢?

1、想要购买高性价比并且含有身故责任

2、身体有异常,投保其他产品重疾险未通过健康告知

3、看重高现金价值