原位癌为什么不属于重大疾病?

【原位癌】

你听说过原位癌吗?

在这个谈癌色变的社会里,

很多人购买一份重疾险,

就是为了抵御来自癌症的威胁。

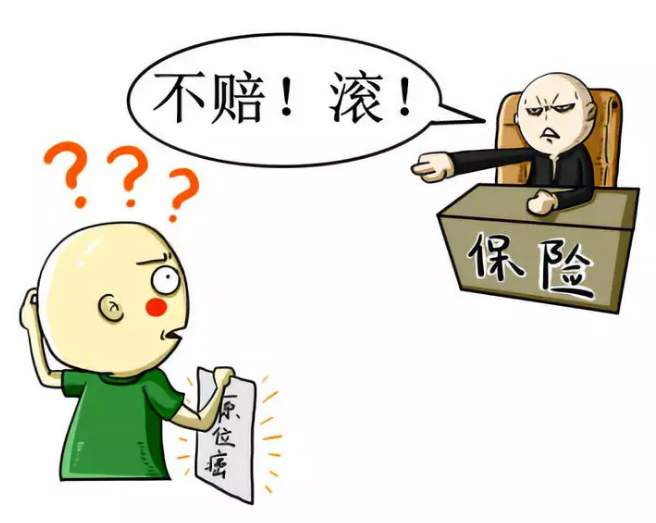

然而有朋友在检查出“原位癌”后,

去找保险公司理赔,

却得到了这样的回复:

在惊讶之余更多的是愤怒,

认为保险公司欺骗了自己。

其实真的是这样吗?

那“原位癌”究竟又是什么来头?

为什么所有重疾险都把它排除在责任之外呢?

今天多保鱼就为大家科普,

这个身为癌症,

但是所有重疾险都不赔付的。

首先关于“原位癌”

我们先看看百度百科是怎么说的:

这个解释实在是太硬核了。

相信大家也是看的一头雾水。

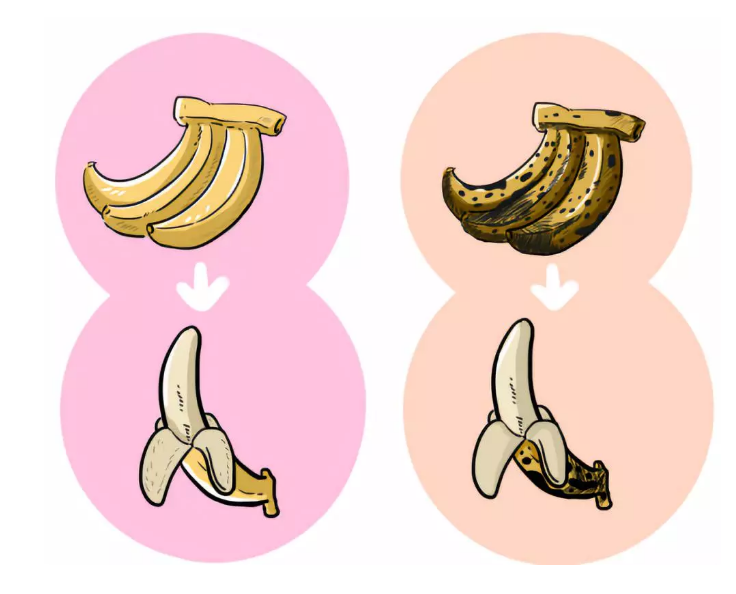

没关系,咱们举个简单的例子来形容原位癌:

我们都知道,

香蕉放久了会生黑斑,

然而这个黑斑只能停留在表皮部分。

拨开皮,

里面的果肉还是完好无损的。

对于我们的身体来说:

原位癌

就相当于香蕉表皮的黑斑,

他只长在 身体的表面部分。

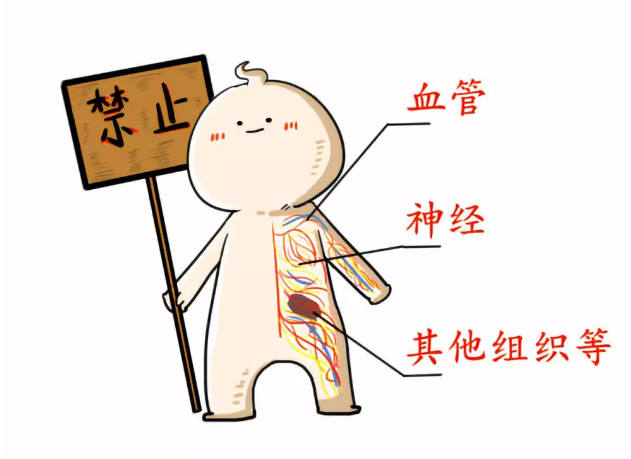

而不会侵害到身体内部组织,

比如 神经、血管、其他组织等。

用通俗的话解释来说:

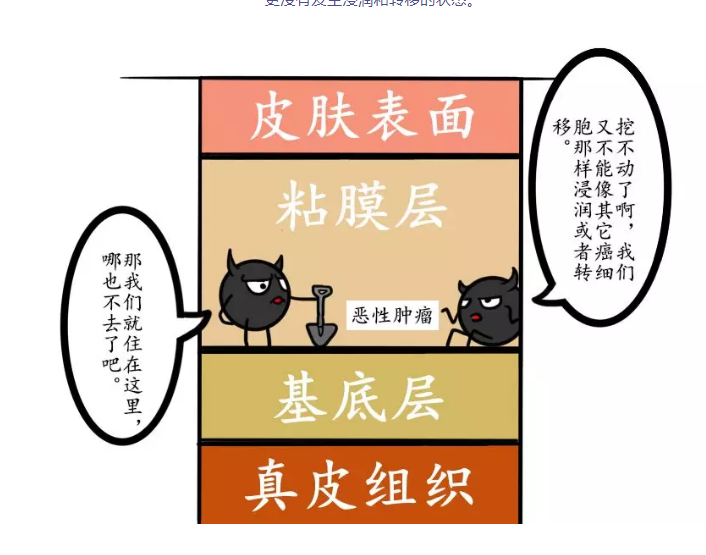

上皮的恶性肿瘤局限在了皮肤或粘膜内,

还没有通过皮肤或者粘膜下面的基底膜,

侵犯到真皮组织,

更没有发生浸润和转移的状态。

癌症之所以可怕,

是因为他会在身体内进行转移,

一旦扩散以后,

很难完全控制,

具有很强的破坏性。

而原位癌虽然也属于癌症的一种,

但在临床上也被称为0期癌。

(医学上把癌症分为0-4期,

4期是最晚期,0期属于初期)

对身体的破坏性很低。

发现罹患原位癌后,

只需要做个切除手术就好了,

花费一般几万块左右。

不会很高。

重大疾病保险保障的是病情严重,

花费高昂的疾病,

须符合三高一低,

“高死亡率、高发生率、高治疗费用和低治愈率”

的标准才可以。

按这个条件来看,

原位癌不属于“保监会规定的25种重大疾病”

也是可以理解的。

虽然一直以来,原位癌都不在重疾赔付范围内,

不过近几年出现的重疾险,

都是可以照顾到类似于“原位癌”一类的疾病的。

这我们就必须到两个词——轻症和轻症豁免。

目前大多数重疾险都可以附带轻症选项。

很多类似原位癌这种,

没有发展到很严重程度的疾病,

会在轻症的责任范围内。

如果患病,可以按照一定的比例赔付你。

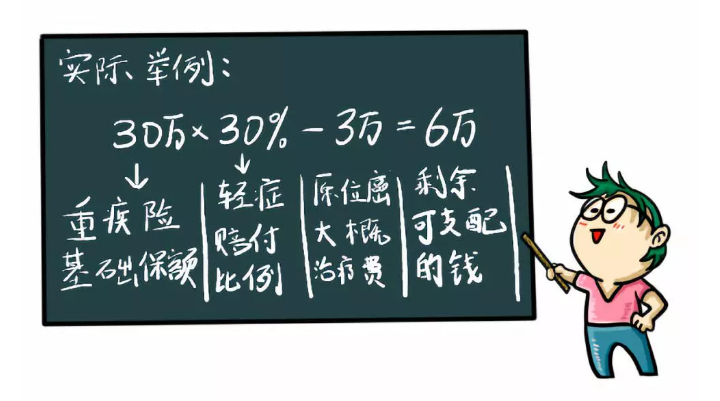

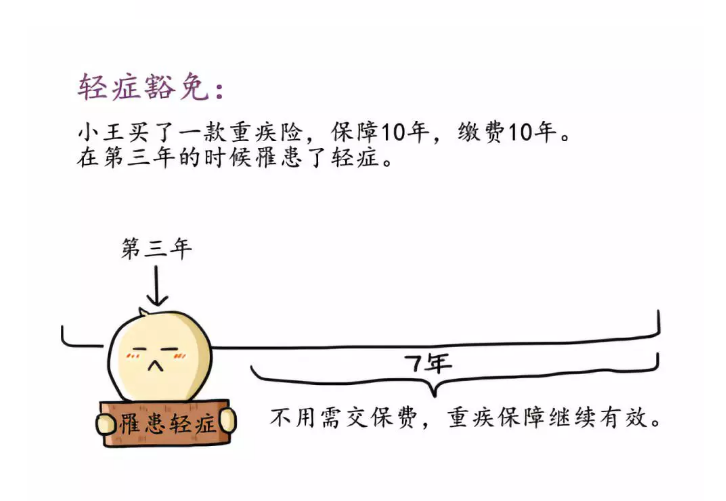

小王投保一款附带轻症的重疾险,

保额为30万,合同规定轻症赔付基础保额的30%。

假如小王罹患了原位癌,

那么可以赔付30万x0.3=9万。

这些钱用来治疗原位癌是富富有余的,

另外,还有一些产品会带有轻症豁免的设计。

也就是说:

在保障期间内,

如果罹患了轻症,

那么往后的保费也不用再续交了。

并且重大疾病保障继续有效。

这对于消费者来说,

是非常给力的设计了。

所以在选择重疾险的时候,

大家一定要关注是否有轻症和轻症豁免

这是非常重要的一点。

以上也就是为啥重疾不赔付原位癌的原因啦。

各位看到这相信对原位癌也有了一定的认识。

那么本期多保鱼的分享就到这里啦!