有甲状腺结节、乳腺增生、胆囊息肉还能买保险吗?

很多人的体检报告单上,大病并不多见。但是各种小毛病却时常“露脸”。这些名字听起来让人“好怕怕”的小毛病,实则并没有“听起来”那么可怕。

深呼吸,放轻松。今天多保鱼先详细来说说其中的3种。大家看仔细了,可别自己吓自己哦。

一、甲状腺结节≠甲状腺癌

甲状腺结节

甲状腺蜗居在脖子的正中,外形像一只蝴蝶。

甲状腺结节是指在甲状腺内的肿块,可随吞咽动作随甲状腺而上下移动,可以单发或多发。

甲状腺癌

最常见的甲状腺恶性肿瘤,约占全身恶性肿瘤的1%,包括乳头状癌、滤泡状癌、未分化癌和髓样癌四种病理类型。

女性发病更为常见,多发生于一侧甲状腺腺叶,常为单个肿瘤。

很多人体检一查出“甲状腺结节”就很紧张,认为要马上治疗,担心会演变成“甲状腺癌”,但其实它真没那么吓人。

据统计,我国甲状腺结节发病率逐年增高,其中90%~95% 以上的结节都是良性的,只有极少数是甲状腺癌。

疾病诱因:

女性多为雌性激素分泌失衡刺激结节形成;

碘的摄入量过高;

儿童时期放射性接触过多;

家族遗传。

甲状腺结节需要手术治疗吗?

甲状腺超声一般分1-5级。

1-3级考虑良性病变如结节性甲状腺肿或者腺瘤,可以3-6个月复查一次,不用手术。

4-5级考虑恶性病变,若出现结节迅速增大,或出现嘶哑、吞咽和呼吸困难,则需要进一步复查,考虑手术。

比如,1cm以下的“甲状腺结节”是完全不必担心的,更不会演变成“甲状腺癌”,半年左右查一次就好。

但如果是1-4cm的结节,一定要定期做检查,考虑手术。

防治措施:

避免劳累,过度劳累会加重甲状腺的负担,降低人体免疫力;

补充蛋白质,多吃豆类制品;

保持愉悦心情,不管任何时候心情对健康都至关重要;

忌刺激性食物,如辛辣、高热量食物、生冷食品等;

良好的生活习惯,避免熬夜、晚睡晚起、适当晨练。

保险技巧:

市面上的大多数重疾险、医疗险都会询问甲状腺结节这一疾病,寿险询问较少。

多数可通过人工核保或智能核保得到除外承保的结果。

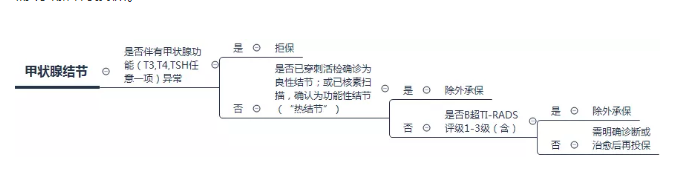

重疾险例如弘康人寿哆啦A保、复星联合康乐e生、达尔文1号等重疾险只要符合下列要求就可以购买:

半年内最近一次超声检查,同时满足:

(1)TI-RADS分级0-3级,或结节最大直径不超过1.5厘米且边界光滑或清晰;

(2)无颈部淋巴结肿大。

医疗险例如尊享e生旗舰版会问甲状腺功能是否异常。异常则无法投保;若功能正常且活检为良性或是功能性结节,也可以除外承保。

若以上皆为“否”,但B超TI-RADS评级为1-3级(含),也可除外投保,若还为“否”则需明确后再投保。

二、乳腺增生≠乳腺癌

乳腺增生

既不是肿瘤,也不属于炎症。

从组织学表现来说,是乳腺组织增生及退行性变,与内分泌功能紊乱密切相关,乳腺增生症常表现为乳房疼痛和乳腺摸到结节。

乳腺癌

乳腺癌是发生在乳腺腺上皮组织的恶性肿瘤。

原位乳腺癌并不致命,但由于乳腺癌细胞丧失了正常细胞的特性,易脱落,而一旦脱落,游离的癌细胞可以随血液或淋巴液播散全身,形成转移,危及生命。

乳腺增生是一种常见的妇科疾病。中国女性乳腺增生发病率高达80%,育龄女性中大概有40%的人患有此病,常有“十个女人,九个乳腺增生”的说法。

疾病诱因:

内分泌失调:黄体素分泌减少,雌激素相对增多;

紧张、焦虑、压抑精神因素的影响;

不良生活习惯:熬夜、睡眠不足;饮酒吸烟;

人为因素:女性高龄不育、性生活失调、人工流产、不哺乳等;

佩戴过紧的胸罩或穿过紧的内衣;

饮食结构不合理,如高脂、高能量饮食导致脂肪摄入过多;

长期服用含雌激素的保健品、避孕药。

乳腺增生会发展成乳腺癌吗?

乳腺增生不是肿瘤,是乳腺细胞数量增多的表现,属良性病变,大部分乳腺增生的患者根本不用治疗,由此演变成癌症的概率很小,只要注意定期复查就好。

但如果乳腺细胞持续增多,其中一些细胞可能会变异,最终发展成乳腺癌,发生癌变的比例在1%-2%之间。

防治措施:

少生气,保持情绪稳定,愉悦;

少吃油炸食品,动物脂肪,甜食及过多补品,多吃蔬菜和水果、粗粮;

生活规律,劳逸结合,保持性生活和谐;

多运动,防止肥胖提高免疫力;

禁止滥用避孕药及含雌激素美容用品;

避免人流,产妇多喂奶。

保险技巧:

健康险对于乳腺疾病基本都有询问,但主要关注乳腺结节。乳腺增生多数都可正常投保,乳腺结节可除外承保。

例如复星联合康乐e生对乳腺增生可正常投保,对乳腺结节只要符合如下要求,即可除外承保。

半年内最近一次超声检查同时满足:

(1)BI-RADS分级0-3级,或结节最大直径不超过2厘米且边界清晰

(2)无腋窝淋巴结肿大。

另外像弘康人寿哆啦A保、健康一生A款、达尔文1号也可对乳腺结节除外承保。

医疗险例如尊享e生旗舰版只要切除乳腺小叶增生且为良性就可正常投保,若未切除则可除外承保。

三、胆囊息肉≠胆囊癌

胆囊息肉

是指胆囊壁向腔内呈息肉样突起的一类病变的总称,又称“胆囊黏膜隆起性病变”,有肿瘤性(恶性)和非肿瘤性(良性)之分,以良性息肉更为多见。

肿瘤性息肉:如腺瘤、血管瘤性息肉,这类息肉约占2%,有癌变可能,多见于60岁以上的老年人。

非肿瘤性息肉:如胆固醇性息肉大约占90%,炎症性性息肉大约占8%,体检报告上的大多属于此类,不会癌变,有的还会自动缩小或消失。还有腺肌增生和组织异位性息肉等,这些也不会癌变。

胆囊癌

起源于胆囊的恶性肿瘤,其发病率较低,占全部恶性肿瘤的0.8%-1.2%,但是它是胆道系统恶性肿瘤中的最常见类型。

疾病诱因:

饮食不规律,不吃早餐或很少吃早餐;

饮食偏油,过多进食高胆固醇食物、肥肉海鲜、动物内脏;

社会生活及工作思想压力较大,经常熬夜,生活不规律;

体育活动较少,缺乏运动。

胆囊息肉需要切除吗?

并非所有的胆囊息肉都需要即刻治疗,几乎90%以上的人长了息肉并没有任何不适表现,不用去管他,没事的。

但也有一少部分人有上腹部闷胀不适。如果它长在胆囊颈部,就会影响到胆囊的排空,会表现为餐后右上腹疼痛或绞痛,尤其在吃了大鱼大肉之后。所以一般建议:

1)小于0.5cm的如果没有症状,不管他的性质,定期复查彩超,频度为6-12个月,连续复查没有变化,可以改为1-3年复查一次;

2)如果大于0.5cm,已经判断息肉性为良性的,且无症状的,可以定期观察。腺瘤性的,择机行胆囊摘除术;

3)大于1cm的,建议全胆囊摘除;

4)伴有胆结石的且大于0.5cm的建议摘除胆囊;

5)无蒂息肉,可考虑病史、家族史、并发病等,再做选择。

不要害怕所谓的胆囊癌,其实它发病率极低。在国内,胆囊癌的发病仅占了所有癌的1%不到,所以不要太担心,你不会那么“幸运”的。

防治措施:

要按时用餐,特别是早餐;

少食多餐,多食易消化的食物,不要吃太饱;

多吃清淡的食物,禁高脂、高胆固醇及酒类;

适当运动,生活规律;

多喝水。部分患者容易并发胆囊结石,大量饮水可稀释胆汁使胆汁不易形成胆石。

保险技巧:

重疾险对胆囊息肉的承保要求通常是胆囊息肉超过1cm或被怀疑恶性不可投保,否则可正常投保。

比如弘康人寿哆啦A保、复星联合康乐一生、弘康人寿健康一生A款、复星联合达尔文1号,投保要求不算苛刻,多数重疾险都可承保。

而寿险对于此疾病基本不做询问,比如瑞泰人寿瑞和定期寿险。但也有例外的,比如中荷人寿房贷宝定期寿险就对健康要求较高,不可以投保。

医疗险例如尊享e生旗舰版只要胆囊切除大于等于2年且为良性即可正常投保。

四、多保鱼总结

所以啊,如果体检时查出了这三种病,千万不要“慌不择路”。

先冷静下来,别害怕,别紧张,好好地了解一下自己的病,看是不是真的有必要进行复查或者接受治疗。小心别被忽悠着进行过度治疗,浪费钱事小,最怕的是没病给治出了病啊。