医疗险这么多种,哪款适合你?

对于医疗险,各位伙伴可以说是很熟悉了。但是除了基本的医保,你知道商保中常见的医疗险还有4种吗?来来来,今天我们一定要弄清这几个医疗险各自的功能,帮助我们在投保时更好的区分,对症下药。

1、社保中的医保

时不时的,还会看到有人问:“有社保还用买医保吗?社保和养老金一样吗?”可见很多伙伴还未看透社保的构成:

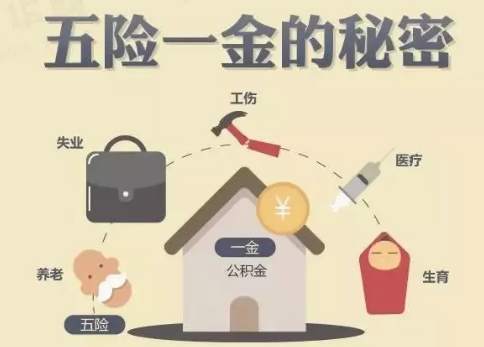

通常我们说的社保,就包含了“五险一金”。

☆ 五险:医疗保险,生育保险,失业保险,工伤保险及养老保险

☆ 一金:公积金

因此,“医保”只是社会基本保障中的一项。

其既为社会基本保障,自然只能实现一些基本的福利,只能在医保目录范围内解决我们小病小痛的医疗负担,并不是万能的。

医保报销部分仅为 = 总费用 -(A+B+C+D)。

A. 起付线以下的费用

B. 封顶线以上的费用

C. 自费项目 = 医疗保险保障范畴外的药物及项目

D. 自付部分 = 医疗保险报销比例之外的费用

注:各地医保政策都有差异,以当地具体规定(起付线、封顶线及报销比例等)为准,有疑问请咨询当地社会保障局。

由此可见,医保是我们在配置商保时一个很重要的基础。

往期医保相关文章帮你了解更多姿势:

医保直接跨省异地结算操作,稳!

社保断交,后果严重,解决办法在这里!

投保商业保险还分有无社保,什么操作?

2、商业医疗险

医保无法搞定的大病、重疾等医疗费,我们可以考虑通过商业医疗险解决。

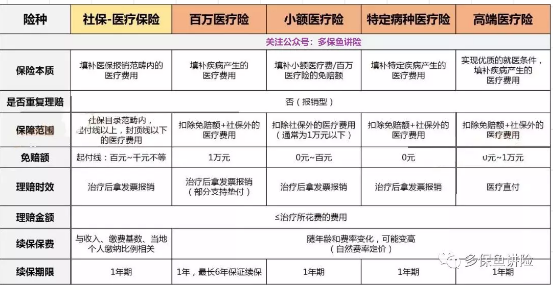

商业保险最常见的医疗险有4种:百万医疗险、小额医疗险、特定病种医疗险及高端医疗险。

1)百万医疗险

如果了解了这么久的保险,你还不知道百万医疗险,那么,你真真……该好好看看多保鱼的文章了。

医疗险中的红人,扛把子是也。

简单来说,只要是(由意外或疾病导致的)看病的钱,一万元以上花费它基本都能搞定。

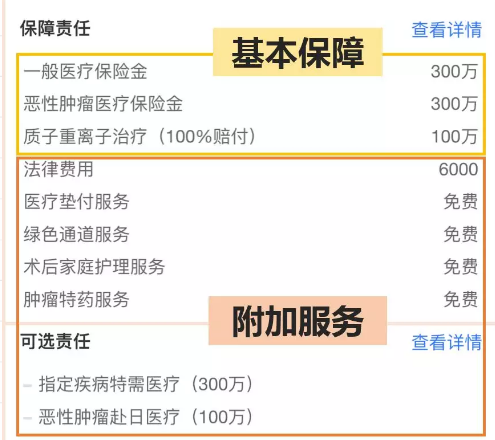

保障与特点

保障内容:一般住院及门诊+重疾保额,不限社保用药

保额:300万元-800万元不等

免赔额:1万元(类似医保中的起付线)

其他附加增值服务等

▲示例

选购小tips

保额不重要:对于百万医疗险这类报销型产品,不必纠结300万还是800万的保额,一年内的医疗费是很难达到如此高额的,反而可以将关注点放在免赔额上,免赔越低越好。

基本保障:不同百万医疗险的保障内容也会略有差异(是否可报销外购药等),根据自身需求做好比对。

续保规则:目前市场最长可保证6年续保,且大多好产品续保时都无需再审核,挑选时注意个别产品第二年续保仍需审核,理赔后就无法再投保。

注重附加服务:是否支持医疗垫付,是否有绿色通道,是否支持智能核保等。

2)小额医疗险

小额医疗险就是解决1万元以下,医保无法报销的部分的医疗费,也完美的解决了百万医疗险的免赔额问题,因此也经常被称作百万医疗险的“好搭档”。

保障及特点

基本保障:门诊、住院+意外身故或伤残,不限社保用药

保额:1万元(10万以内)

免赔额:0元~几百元

▲示例

选购小tips

保障内容:全面性,有的不报销门诊费用。

免赔额:越低越好,最好为0。

报销范围:注意是否限制社保内用药。

续保规则:同为一年期的产品,无需重新健告和核保的最佳。

3)特定病种医疗险

此类产品多为防癌医疗险,即只保障癌症治疗引发的医疗费用。

? 保障与特点

基本保障:只报销治疗特定疾病的花费,不限社保用药

保额:200万

免赔额:0元

其他附加增值服务

选购小tips

保障内容:癌症医疗为基本,除此以外不同产品还有不同的附加保障,如:质子重离子、院外靶向药报销等。

续保规则:续保无审核,癌症可续保最佳(个别只允许原位癌可续保)。

4)高端医疗险

高端医疗险除了能报销看病的费用外,其主要功效在于能够使被保人大大提高就医体验,如:住特需/国际病房,有专家诊治,不用排长队挂号,病房硬件好等等。

保障与特点

基本保障:住院+门诊+特殊门诊+全球紧急救援,不限社保用药

保额:百万~千万,甚至无上限

免赔额:多为0元

保障区域:最广可覆盖全球(中国大陆、大中华、国际、全球多项选择)

赔付:保险公司医疗直付(限网络直付医院),无需自己垫付报销

保费:普遍偏高

▲示例

选购小tips

首先预算充足的伙伴多保鱼才建议你们考虑高端医疗险,其次

保障内容:除了基本保障各产品有差异外,还应多关注附加增值服务,后续医疗服务体系也是我们对比的重点之一。

直付服务:有为最佳。

一图总结自取:

怎么样?对这些“医疗险”都有基本的概念了吗?