重大疾病保险怎么理赔?真的确诊即赔吗?

了解保险的朋友都知道,在健康险中,重疾险的位置举足轻重。一是因为保费贵,重疾险的保费是所有健康险中最贵的,基本都要几千元一年;另外,重疾险是给付型保险,一旦确诊的疾病符合重疾险的理赔,保险公司就会按照合同约定进行理赔。我们经常说重疾险“确诊即赔”,这是重疾险的主要卖点,那么重疾险真的确诊即赔吗?今天我们就一起来唠叨唠叨。

重疾险的定义

根据银保监的相关规定,目前我国所有重疾险产品必须包含25种重大疾病,其中包括:6种必保疾病和19种其他疾病。这25种重疾基本已经占到所有重疾险理赔的95%除了这25种重疾,保险公司还会自行增加一些其他疾病病种。

对于这25种重疾的赔偿,根据保险行业协会统一制定的《重大疾病保险的疾病定义使用规范》显示:只有部分疾病是确诊即赔,其余疾病需要达到相应状态或采取相应治疗手段才赔付。

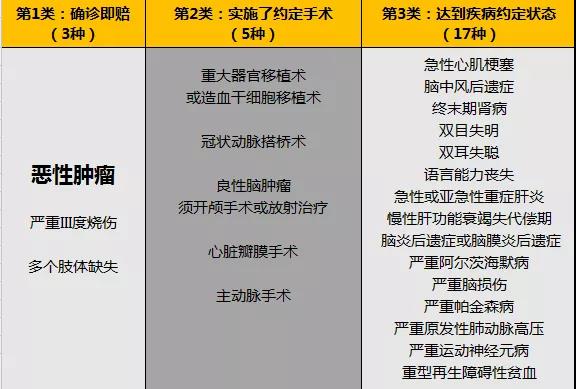

以这25种重疾为例,重疾的理赔大致可以分为三类:1、确诊即赔;2、实施了某种手术才能赔;3、达到某种疾病状态才能赔。

1.确诊即赔

从图中所示可知,确诊即赔的病种有恶性肿瘤,严重III度烧伤和多个肢体缺失。

2、实施了某种约定手术才能赔

这就要求确诊的疾病不仅要符合合同内约定的重疾病种,还要进行相应的手术治疗,二者缺一不可。

比如良性脑肿瘤,只有做开颅手术和放射治疗才能理赔;也就是说没如果是其他微创手术,比如无须开颅,则不会理赔;还有重大器官移植熟和造血干细胞移植术后、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术。都需要满足采取相应的治疗才能符合疾病的理赔条件。

那么经过这些约定手术才获得理赔的的重疾属于“确诊即赔”吗?从严格意义上来说应该并不属于。但是,只要做了相应的手术治疗,还是可以按照合同约定进行赔付的。

3、达到约定的疾病状态才能赔

按照《重大疾病保险的疾病定义的使用规范》,有些疾病必须要达到某种疾病约定的状态才可以理赔,比如急性心肌梗塞、脑中风后遗症、双目失明和双耳失聪等,这些疾病需要符合重大疾病的定义和描述,如果不符合,也是不能理赔的。

比如脑中风,必须要是脑中风后遗症才能理赔,如果只是脑中风则无法理赔,一定要符合合同要求,而且脑中风后遗症需要通过后期的观察,如果后期有后遗症就理赔,没有后遗症就不理赔。

那么这些理赔条件算不算很苛刻呢?其实,这25种重大疾病,也就是每款重疾险产品必须包含的病种,理赔条件并不是保险决定的,而是由银保监和疾病的严重程度及医疗费用等条件决定的。如果疾病没有达到某种状态,某种程度上它也就不属于重疾,而且治疗的费用也有限。

除了这25种银保监规定必须包含的重疾病种,目前市面上的重疾险病种多达几十上百种,它们是不是确诊即赔呢?其实大多数病种都需要根据疾病的状态和相关的条款去,理赔都是有前提条件的,而且各项条件在保险条款中也会明确说明,如果不符合条款规定,那么理赔就会很难。所以大家在投保前不妨看清楚合同条款,遇到不懂的,一定要想方设法弄懂才行。

既然重疾险并不是真正意义上的“确诊即赔”,那么我们在买保险时要注意哪些呢?

1、尽量配置带身故保障的重疾险

重疾险有带身故和不带身故两种,一般不带身故的是消费型重疾险,通常消费型重疾险只保障重疾,不保障身故。

如果投保的是消费型重疾,有些情况可能会无法拿到理赔。比如因疾病等造成突然死亡,想急性心机梗塞,容易发生猝死,如果没有证明可以说明是因为急性心肌梗塞死亡的,只有做尸检。

还有的脑出血病人,从发病到离世只有几十个小时候或者几个小时,根本不满足重疾险中的脑中风后遗症,也就不满足重疾险的理赔条件,这种情况也是无法赔付的。

还有的重疾需要做合同内约定的某些手术才可以获得理赔,而这些手术都是需要排队等待的,万一在手术前去世了,能不能获得理赔也很难说。

如果预算有限,只能购买消费型重疾险,那么此时最好搭配一份定期寿险,这样既有了重疾保障,也有了身故保障,万一发生不幸,还可以用定期寿险进行赔付。

2、医疗险也要配置

重疾险对于病种和理赔条件都有严格的限定和约束,一旦不符合合同约定的条件,就无法获得理赔。此时,如果有一份医疗险就可以很好的补充这类问题。

医疗险不限制病种,也不限制治疗手段,对于很多高端医疗险,还可以扩展就医医院,无论是公立医院国际部、特需部甚至去国外医治,都可以报销。

医疗险分为普通医疗、百万医疗险、高端医疗…总有一款符合你的要求。但是医疗险也有自己本身的劣势,比如医疗险基本是交一年保一年的短期险,没有长期险,而且保费通常会随着年龄的增长而增长,产品不够问题,随时面临涨价或者停售的风险。

结语

重疾险的理赔条件苛刻并不是一家保险如此,每家保险公司都是一样的。而且如今重疾险的保障大同小异,重疾险的理赔之所以如此苛刻,主要和它的作用分不开,它主要是为了解决疾病带给我们的经济补偿。而且,我们也知道了,重疾险并不是万能的,所以,我们在做保险规划时,还要考虑社保、医疗险、寿险等进行组合购买,这样才能真正起到保障作用。希望文章对你有用。