保险拒赔案例分析:男子身亡索赔2400万元,保险公司拒赔!凭什么?

很多人不喜欢保险的一个原因就是,理赔的时候遭遇保险公司各种推诿,导致很多情况看起来这也不赔,那也不赔,你是否也这么认为呢?今天从一个保险公司拒赔2400万的案例说起,多保鱼给大家一些理赔申诉的方法,减少拒赔,顺利理赔。

01真实案例

王先生是一家火锅店老板,期间被保险业务员多次推销保险,经过一年的保险推销,王先生先后买了3份保险:

(1)“某安福”300万保额,一年保费93300元;

(2)“长期意外伤害保险”,保额为1000万元,一年保费60619元。特别约定:若被保人发生意外交通事故赔付双倍保额,即2000万元。

(3)“某两全保险”保额为10万元,一年保费2459元。特别约定:若自驾车意外身故或全残赔付100万元

以上保额共2400元,受益人均为妻子焦女士。

保险购买一年后,王先生开车坠入湖中直接导致身故。妻子焦女士向保险公司申请理赔,得到的却是拒赔的回复,解除合同并且不退还保费。于是焦女士对保险公司提起诉讼,一审败诉。

02案例拓展

案件中有3个纠纷的地方:

1、血液鉴定疑团

第一次四川某鉴定中心出具鉴定报告称王先生属于醉驾。而上海某科学技术研究所鉴定为血液不含酒精,两次司法鉴定不一致!增加了案件判定难度

2、自杀疑团

当地交警大队出具事故报告称:王先生因自主意识支配,不属于交通事故,即自杀!但汽车主驾驶位置车窗玻璃是打开的,并且王先生腿上多处淤泥,迹象又显示王先生试图逃生

3、配偶审理

审理此案的法官是次保险公司的家属,根据法律规定,法官应当自行回避,但并没有。此后以未回避为由,撤销一审判决,并发回重审

03案例分析

保险公司给出的拒赔理由为:

(1)王先生自杀,在保险合同中属于免责条款中的内容,不予赔付

(2)王先生隐瞒在其他报销公司已投保,且在购买之前并没有说明负债600万元

(3)自驾车坠入湖中不属于交通事故,不属于意外

(4)自驾车属于租赁车辆,有营业性质,因此不予赔付

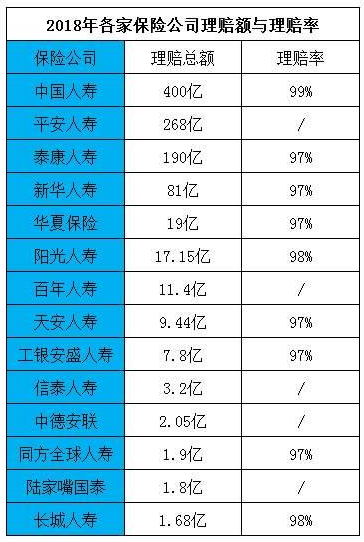

2400万元,至于是否为骗保案例,我们无从查起,但这是一个个例拒赔的案件,从大数据上,保险拒赔是小概率事件:

如果我们收到拒赔通知该怎么办?

1、及时报案,方便准备材料,在一定程度上可以避免拒赔。电话报案,简述故事发生和经过,让保险公司发放所需资料清单,及时准备,若被告知拒赔也不要直接放弃,若是描述有误或者客服理解有误都有可能会导致拒赔。

2、保险公司理赔总会先以拒赔回复,所以得到拒赔的时候并不是完全不能赔付。而应该是看下拒赔原因,要求公司给出具体解释,拒赔根据哪一条得出拒赔,然后找专业人士帮忙分析,这样理赔结果将会对自己更加有利。

未来很长,现在生活成本增加,我们肩上的任务也越发的重,意外和明天哪个先到来?我们谁也不知道。不希望每一个人出险,也不希望未来意外来临的时候没有保险。很多人觉得保险复杂,怎么选择才能不买错?不妨先做个风险测评,看自己保障缺口在哪里,这样以后有需要购买保险的时候,不至于太盲目,导致乱花钱。