友邦全佑惠享2019版怎么样 值不值得购买?

今天多保鱼小编给各位介绍一款多次赔付的重疾险,如果对这类产品感兴趣的读者朋友,可以跟多保鱼小编来了解一下。这款重疾险叫全佑惠享2019版全能保是由友邦保险承保的,具体怎么样,一起往下看!

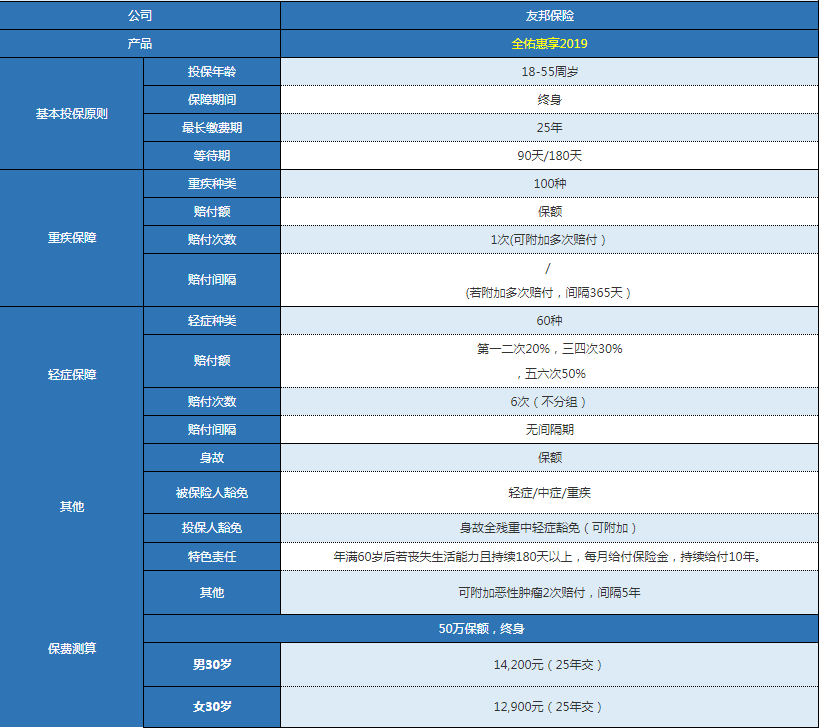

一、基本信息

投保年龄——18-55岁

缴费期限——10/18/25年

保障期限——终身

等待期——90天

犹豫期——10天

二、基本保障

1.重疾保障

保障100种重大疾病,确诊后可赔付一次基本保额;如果附加多次赔付,100种重疾保障分为4组赔付,每组赔付一次,累计赔付3次,每次赔付基本保额,但是需要间隔1年。

重疾如果单次赔付,那么包含保险行业协会规定的25种重疾就足够了,但如果是多次分组赔付,则需要考虑高发重疾的分组情况。这款产品的分组非常不合理,高发的恶性肿瘤和重大器官移植、终末期肾病分在了一组,大大降低了理赔概率。

2.轻症保障

总共保障60种轻症,每组赔付一次,最多赔付7次(不分组无间隔),赔付金额如下:第一次和第二次赔付20%基本保额、第三次和第四次赔付30%基本保额、第五-第七次赔付50%基本保额。

虽然这款产品的轻症赔付次数非常多,但实用性非常差。首先一个人一生赔付7次不同的轻症,是不太现实的,顶多一两种,而这款产品的第一次和第二次赔付的比例非常少,只有20%的基本保额,相比市面同类产品差很多。

其次,这款产品的轻症保障范围存在隐形分组的情况,赔偿要求严格了很多。

3.恶性肿瘤多次赔付

第一次重疾5年后,若处于恶性肿瘤状态(无论新发、持续、转移还是复发),可以赔付恶性肿瘤保险金,第二次恶性肿瘤保险金距第一次同样要5年。

首先一点,癌症5年后复发的概括是非常少的,而这款产品第二次理赔需间隔5年,说实话能用上的概率很低。

其次这款产品并不分被保人首次患上的重疾是不是为恶性肿瘤,都要5年的间隔期。而市面上很多产品如果首次重疾不是恶性肿瘤,间隔期是会缩短的,所以说这款产品的恶性肿瘤多次赔这个责任其实并不实用。

三、小编总结

总的来说,全佑惠享2019这款产品虽然看起来很实惠的样子,其实都只是噱头,条例上有很多的陷阱,建议各位读者在够买时,小心一点。