猝死≠意外,什么保险能赔

今天在说猝死赔不赔之前,世界卫生组织(WHO)就曾经定义猝死:“健康或看似健康的人在意外短暂的时间内突然因自然疾病而导致的猝死。”因此,猝死不是意外,而是因疾病而死亡。那么,“猝死”的现象,购买什么保险赔,什么保险不赔呢?多保鱼今天来解答。

1、医疗保险

医疗保险主要用于报销医疗费用相关费用,猝死的发生一般是短暂而急促的。在急救过程中,不会出现高昂的医疗费用,而且很多百万医疗险都有1万元的免赔额。因此,对于猝死,医疗保险一般不会赔付太多。

2、意外险

是关于意外险理赔中突然死亡最具争议的,意外险理赔必须符合“遭受外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件”的原则,但大多数突然死亡是由于内部疾病。这就与理赔原理意外险的基本冲突。因此,为了避免争议,大多数意外险将“死亡”纳入除外责任,一概不理赔。

但是,现在有一些意外险带有额外的保障责任,这种意外险就可以保障猝死。

3、重疾险

如果重疾带身故责任,则为赔付;否则酌情赔付。

如果购买严重疾病涉及死亡责任,则相当于重疾捆绑了一份寿险,所以它可以赔付。

如果您不包括身故责任,则需要证明猝死的原因在危重疾病的保障范围内,且达到条款的要求才可以赔付。由于猝死的快速发作,死亡可能在短时间内发生,因此确定相关的理赔条件是困难的。

4、寿险

寿险是基于一个人的寿命为标的的,也称为人寿保险。所以只要它是死亡,无论是疾病、还是意外都可以赔付。

但是,有些寿险产品会有一段等待期,通常为30天到360天不等。如果在等待期间发生死亡,保险公司将不承担责任。在这个等待期后发生的猝死,通常可以获得理赔。

但是,寿险本身也有[责任免除]条款,如故意杀死、伤害、吸食毒品、醉酒驾驶或2年内自杀一般不会赔。

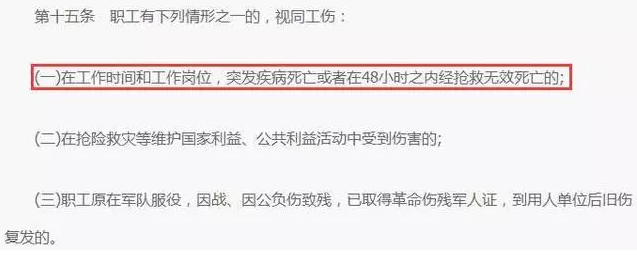

5、工伤保险

中国《工伤保险条例》有以下规定:

因此,除了商业保险之外,如果在工作时间内猝死,并符合这一条件,您可以向社保部门申请工伤保险的理赔,您可以获得相应的赔偿。补偿的额度与职工本人的工资挂钩。

6、特定保险

此时可能会询问多保鱼,是否有特殊的“死亡保险”?目前,许多保险公司已经推出了特殊的“死亡保险”,或者向其他保险类型增加了条款。如果你真的担心这方面的风险,你也可以选择包含这个条款的保险。但是,在购买之前,请务必阅读责任免除条款,以避免在赔付时出现问题。

最后,我也希望每个人都能保持良好的生活习惯,降低患病风险。毕竟,健康应该在生活中,而不是医院。所以大家需要健康生活,在选择合适的保险来保障自己。