商业医疗险,不仅仅是医保的补充那么简单!

时间:2020-06-15 17:08:00

很多人想买医疗险,是被市面上动辄100万、300万不等的巨高保额的宣传吸引,实际上为什么要买医疗险是说不出个所以然的.

买了之后能享受哪些权益也不清楚,虽然医疗险价格不高,但是小鱼还是希望大家买得明白,买得值当!

什么是医疗险?

简单来说就是报销住院和住院前后门诊费用的产品。因为目前市面上宣传较多的医疗险产品的保额都是百万级别了,所以很多人可能只知道百万医疗险。

实际上医疗险包括小额医疗险,基础医疗险、中端医疗险、高端医疗险,专项医疗险等多个医疗险种类。

医保报销范围有限制,医疗险是社保的有力补充

得了大病,寻求治疗的时候通常我们希望能够自主选择有实力的医院就医,选择药物和治疗手段时,只考虑疗效不用担心价格。

而社保要求在规定的医院看规定的病,用规定的器械和规定的药,在报销范围内的项目还有不同的报销比例。

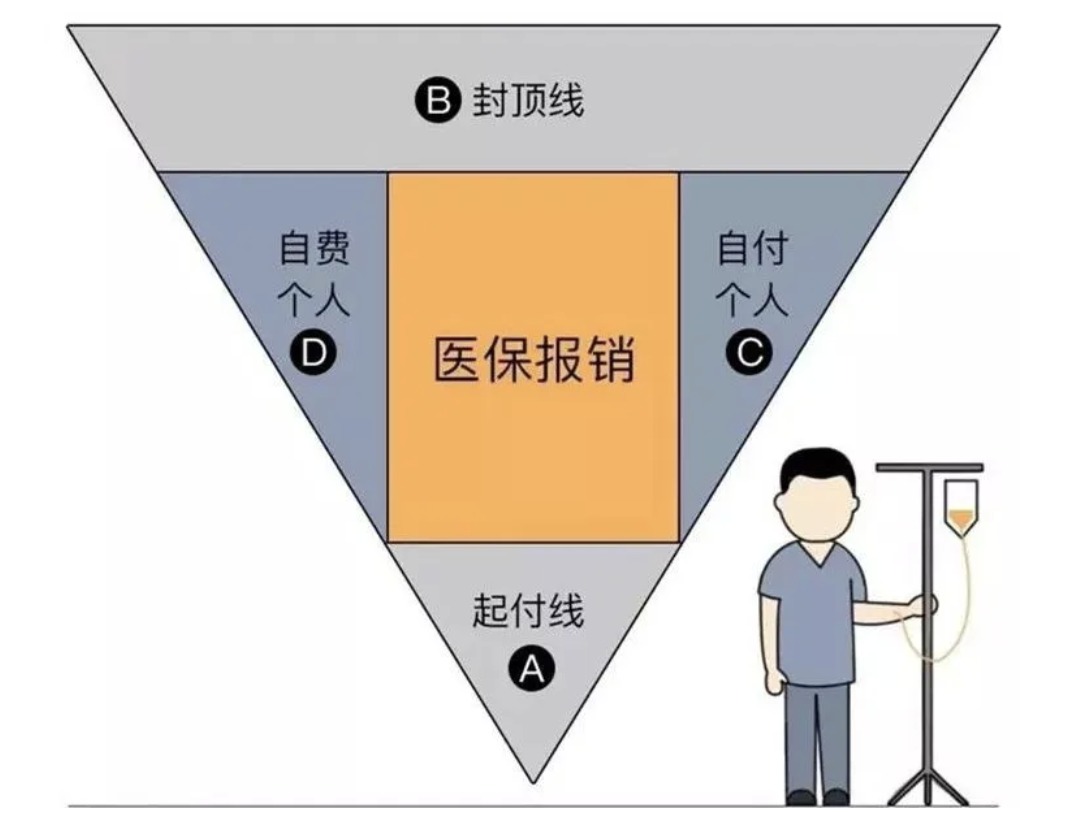

如下图,医保有4不保:

起付线以下和封顶线以上金额不报销,根据地方政策的不同,医保报销的起付线在300-1800不等,上限住院30万,门诊2万;

不在医保报销范围内药品或治疗费用需100%自费,比如牙齿矫正,种植牙是需要完全自费的;

非100% 报销项目剩余部分需自付,比如乙类药品可以报销80%,剩下的20%需要自己自付。

1. 用药范围对比

从医疗险种类的示意图中我们可以看出,从基础医疗险开始,在用药方面就已经突破社保用药的限制了。

社保用药是个什么概念呢?

我国临床医疗用药19万种(2017年统计数据),而到2019年,纳入社保用药的也才2643种,尚有大量的药品无法适用医保报销。

且医保属于国家福利,覆盖人口广泛,属于普惠型福利,可报销药品自然也不会是价格昂贵的那些。

商业医保不限社保用药,在就医时不用担心进口药太贵,药品的使用选择余地也就更大了。

商业医保不限社保用药,在就医时不用担心进口药太贵,药品的使用选择余地也就更大了。

2. 报销医院对比

社保可报销的医院都是国内公立定点医院普通部,虽然可以满足日常小病小痛的医治,但很多棘手的疾病,国内治疗技术尚未攻克。

海外医疗在某些疾病领域的技术能力和治疗方式还是领先于我国,但是通常治疗费用和海外生活成本都不低,很多家庭哪怕知道海外能救治也会因为费用等各种原因不敢尝试。

而商业医疗险就可以在支持普通家庭多一份底气和经济能力去海外就医。

而商业医疗险就可以在支持普通家庭多一份底气和经济能力去海外就医。

同时近年来海外就医也已经不是个很遥远的事情了,某跨境医疗服务平台透露,"2019年所有中国海外就医的整个市场在30亿人民币左右。

这30亿目前为止大部分人都是自掏腰包,用现金支付的,一大笔钱要付出去,300万、600万患者都要一下子自掏腰包拿出去。

"当跨境医疗成为常态,商业医疗险的作用就能得到更大发挥。

总结:

基础医疗险是除社保之外最普及的险种,特点是保费低,保额高,不限定疾病种类

大多数年缴保费在1000元左右,保额可达数百万,极低的成本可谓是性价比最高之保险。

一般自付费用超过1万的部分才开始赔付,可以报销部分医保无法报销的自费药、进口器材,可以说是居家必备的险种啦。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:dby@91duobaoyu.com

分享到: