医疗险续保再地震!银保监再发整改要求,哪些产品受影响?

医疗险续保又有新规范!

此前1月,银保监下发《关于规范短期健康保险业务有关问题的通知》,对医疗险的续保做了规范要求,并要求续保不规范的产品在5月1日前停售,政策一出激起千层浪,停售更是引发了代理人的集体维权。

而这次,一波未平一波又起!银保监再发整改要求,彻底厘清了“非保证续保”的定义,不允许任何“模糊混淆”的表述误导消费者,杀伤力极强,很多产品要整改:

- 银保监2次整改续保, 说了啥?

- 续保再整改,对我们有啥影响?

- 保证续保的百万医疗险,哪款好?

01 /

银保监2次整改续保,说了啥?

半年内,银保监两次发文规范续保,来梳理一下:

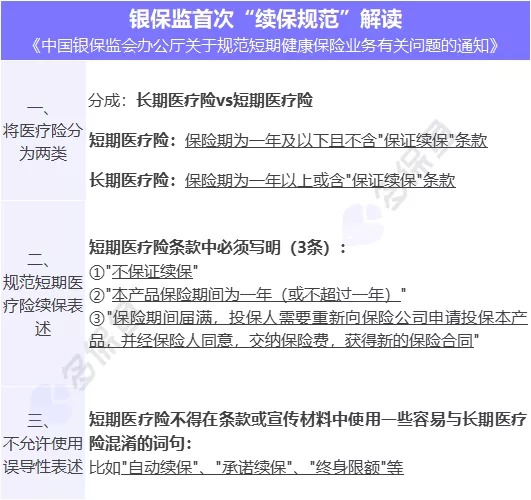

1月11日,银保监下发《中国银保监会办公厅关于规范短期健康保险业务有关问题的通知》。

当时做了这些规范要求:

简单来说,就是把医疗险分成了两类——短期医疗险vs长期医疗险。

短期医疗险就是指保险期为一年及以下且没有“保证续保”条款;长期医疗险则是指保险期为一年以上或含“保证续保”条款。

而针对短期医疗险,要求必须在条款中写明:“不保证续保”、“产品保险期为一年或以下”、“保险期满需要重新投保且要经保险人同意”;且条款中不能出现“自动续保”、“承诺续保”等容易和长期医疗险混淆的词句。

银保监之所以要规定条款中哪些要写、哪些不能写,就是为了杜绝打擦边球、误导消费者。

当时要求表述不规范的产品要在5月1日前停售,据有人统计受影响的产品超过200款,说是医疗险地震也不夸张。

本以为这个事情到此就差不多了,但仅过了半个多月,5月17日,银保监下发《关于做好短期健康保险业务客户服务工作的通知》,再提续保规范,第二轮“续保整改”来了!

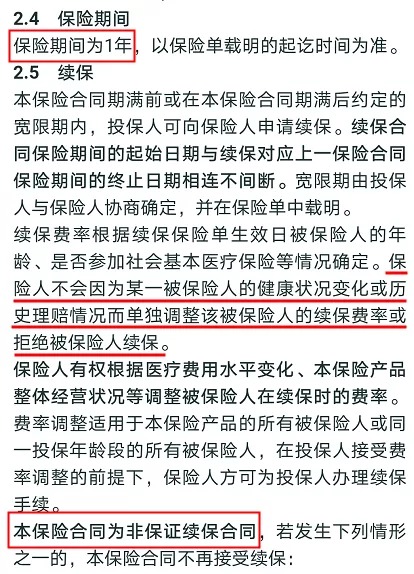

其实从1月的文件出来到现在,很多朋友依然搞不清“保证续保”和“非保证续保”,特别是有些非保证续保的产品到底能不能续保,它的条款表述真的让人充满问号。

比如,举个最典型的例子——“不会因为被保险人的健康变化或理赔情况而拒赔续保”,其实还是有变相“承诺续保”的意思。

随便翻了几款产品,都有这条表述:

好医保·住院医疗续保条款

如E康悦百万医疗保险(C款)

这一条曾被解读为保险公司给的“续保定心丸”。一方面是顺应监管要求,另一方面或是为了稳定人心,其实道理很简单,当政策没有完全限死,就会有一些“合理对策”。

所以,银保监就再次出手了。这一次,是彻底限死了短期医疗险的“续保表述”,所有有“变相承诺续保”嫌疑的表述都要整改!

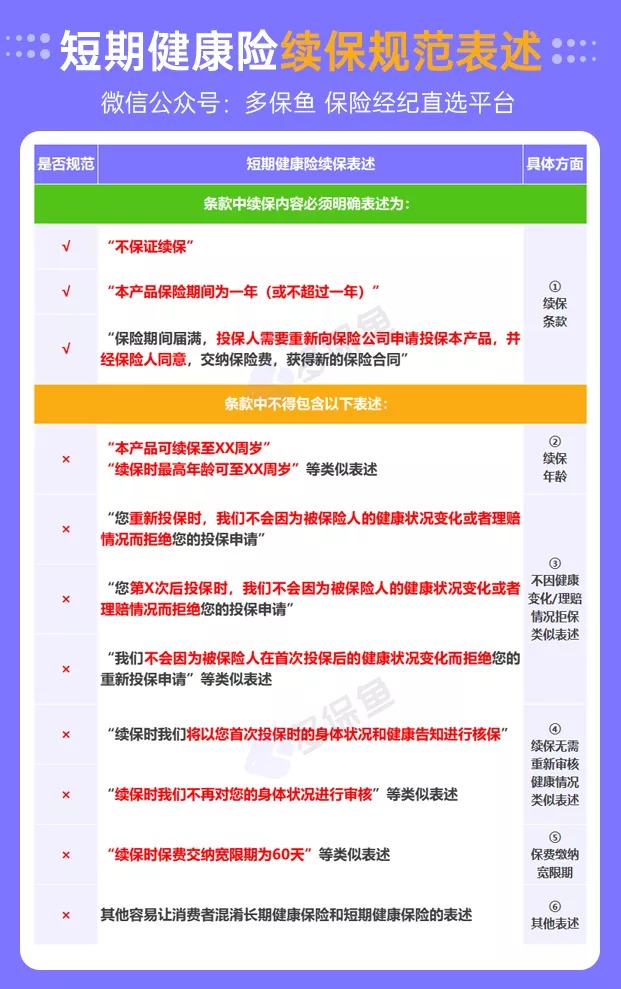

具体有哪些不规范表述要整改?看下表:

可以看到,一共有5类不规范表述,除了上面说的“不因健康变化/理赔情况拒保”外(表格第③条),还有比如:

②承诺续保年龄:本产品可续保至XX岁、续保时最高年龄可至XX岁……

④续保无需重新审健康状况:续保时不再对身体状况进行审核、续保时将以首次投保时的身体状况和健康告知进行核保……

还有“续保时保费交纳宽限期为60天类似表述”,以及其他容易混淆长期健康险和短期健康险的表述。

这一条条非常清晰明确,已经把市面上存在的误导性续保表述全部揪出来了,最后还加了一条“以及其他容易混淆的表述”,就把所有能钻的空子全堵死了。

银保监要求保险公司进行自查整改,并且要在5月28日前将短期健康险产品的整改情况、相关续保表述等进行上报。

02 /

续保再整改,对我们有啥影响?

目测这一波受影响的产品也不在少数,比如好医保,我看了3款好医保——1年期非保证续保的、6年保证续保的、20年保证续保的,都有“不因个人健康变化、理赔情况而拒保”这条表述。

首先说明一点,这两次续保整改的对象都是“短期健康险”,也就是保障期限在一年及以下且没有“保证续保”条款的,而长期健康险则不受影响。

长期健康险有两类,一类是保障期在一年以上的,比如太平洋人寿的安享百万,保障期是15年(并不是所有百万医疗险都是1年期的)。

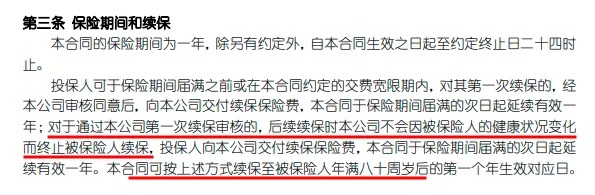

还有一类是有“保证续保”条款的1年期产品,比如👉平安e生保长期医疗险,合同上明确写明“保证续保”、“保险期间为1年”、“保证续保期间为20年”,这一类也是长期医疗险。

之前还有朋友给我留言,说现在“保证续保”的百万医疗险都没有了,希望今天的文章能回答这位朋友的疑惑。

再啰嗦一下:

两次续保整顿的都是短期健康险产品,长期健康险产品不受影响。也就是如果你买的产品是保险期在1年以上的,或者是保证续保的,那你就不用操心啦。

那如果买的是短期医疗险,产品的续保表述有不规范的地方,怎么办呢?

其实,完全不用担心。首先,不规范的地方保险公司会在监管要求下整改,而对于已经买了这款产品的客户来说,咱们的利益几乎不受影响。因为整改的是续保条款,而这类产品本身就是非保证续保的,现在只是要在条款中把不保证续保表述的更清晰准确。

不过,有一个信号,大家要注意一下:

现在监管是彻底划清了“保证续保”和“非保证续保”的界限,对于1年期非保证续保的百万医疗险,以后大家就不要在续保上纠结了,身体健康、没发生理赔,一年一年买是没什么问题,但是当身体发生变化、或者发生了理赔,非保证续保的百万医疗险在续保上就是说不好的,要充分认识到这一点。

如果你实在看中“续保”条件,那就建议你直接考虑长期或者保证续保的百万医疗险。

监管费了这么大劲来立这个规矩,不是开玩笑的。

03 /

保证续保百万医疗险,哪款好?

目前市面上主流的保证续保产品,主要有6年和20年的。

我选了3款平时大家问的比较多的产品来对比,分别是超越保2020(6年保证续保)、平安e生保长期医疗险(20年保证续保)、好医保长期医疗(20年版)。

先上对比表格:

这3款里,综合来看:

超越保2020是保障最全面的,一般医疗责任里还包含了ECMO(体外膜肺氧合)的报销,ECMO相当于一台机械肺,在新冠肺炎疫情中起到了重大作用,而这一点其他两款产品都没有。另外,超越保2020的院外药保障也是不错的。

其次,平安e生保长期医疗和好医保20年版,这两款总体来看差不多,平安e生保在投保年龄上范围小一点,两者主要的差异就在恶性肿瘤院外购药这块上。

平安e生保长期险本身是没有院外购药这项责任的,但是可以通过买一份平安“i药保”,加上这个保障。加上之后,院外购药保障还是非常不错的,87种靶向药,100%报销。而好医保20年版,院外购药只能报销90%(顺便说一下好医保6年版的特药责任是在投保须知里的,续保可能不稳定)。

怎么选?直接说结论:

如果你看中保障时间,那么直接考虑20年保证续保的两款产品。这两款里,平安e生保的院外购药责任(要另买)。如果你年龄在55岁以内,建议选择平安e生保;如果年龄超过55岁,可以选择好医保。

如果你还年轻,不太在意保障时间,那么可以选择6年保证续保的👉超越保2020,这款产品真的没话说,优秀!

最后,再来说说非保证续保的百万医疗险:

其实1年期非保证续保的产品在某种程度上,健康告知会更宽松一些、保障责任会更全面一些,除了保障期限短,其他方面相对保证续保的产品来说非常有竞争力。

比如百万医疗险的初代网红——众安的尊享e生系列,已经迭代至2021版,保障责任非常优秀,而且最高70岁都可以投保,这也是保证续保的产品在投保年龄上不能满足的。

- 最后的总结:

不管是长期还是短期,目前最长只有20年、还没有终身可保证续保的百万医疗险,百万医疗险的“续保”始终是存在缺口的,比较适合作为重疾险的搭配补充,无法独立给我们提供长期稳定的保障。