生病了能赔,身故了也能陪,这种重疾险值得买吗?

前段时间新型冠状病毒疫情的爆发,让很多小伙伴意识到了保险的重要性,随手一查,发现居然还有一定会有赔付的产品?!原来这是带身故的重疾险产品。听上去很划算,但是会不会有坑呢?

什么是带身故的重疾险呢?

带身故的重疾险的特点是,在患重大疾病的情况下,可以获得赔付,在一生无疾的情况下身故,也可以获得赔付,因此它是一定会理赔。

但它并没有我们想象的完美,它的身故保障和重疾保障,二者不可兼得——如果在身故前,已经发生了重症理赔,那么合同将会终止,身故责任不能赔了。

增加身故保障需要付出的费用

用于身故保障上的费用约占接近总体保费的30-50%,我们以超级玛丽2020版来举例,身故保障在这款产品中需要多花费2485元的价格。

带身故的重疾险理赔更能让人接受

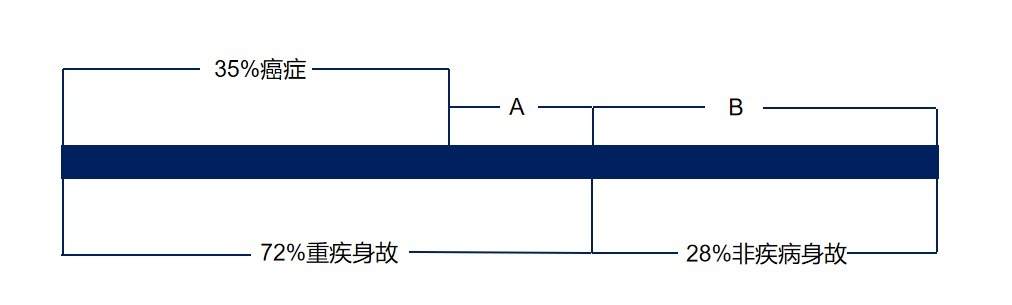

根据统计,人的一生有72%的概率患有疾病,也就是还有28%的概率非疾病原因身故,而72%中,有35%的概率患有的疾病是确诊即赔的,还有37%(A段)的概率患有的疾病是有一定条款条件的。

而重疾险的身故保障就更好得保障了那28%的非疾病原因身故。

同时我们仔细阅读过重疾险中的疾病条款可以发现,如脑中风后遗症等很多疾病都有生存满180天的要求,如果没有活到180天就身故了,那不含身故重疾险就不能获得1分钱赔付,而含身故重疾险,还是能获得保额赔付。

新组合:不带身故重疾险+定期寿险

带身故保障要多交一笔钱,却是二者之赔付其一的,不带身故责任又担心少了一份保障。于是就有人提出了可以选择不带身故重疾险搭配定期寿险的选择。这当然也不失为一种选择,但是小鱼要强调的是:不带身故重疾险+定期寿险≠带身故重疾险。

两种搭配方案的保障期限和赔付情况都是不同的,两者之间难以从经济角度进行比较。

从保障期限来说,定期寿险是保障至一定期限的,带重疾险中的身故保障责任期限是终身。

从赔付情况来说,前者的两份保障是互不干涉的,而后者的两份保障是息息相关,二赔一的。

保至88岁的定期寿险≈终身寿险

目前市面上有保障到88岁的定期寿险产品,而目前的人均寿命是73岁,因此可以说保至88岁的定期寿险≈终身寿险。

在上面的测算中,我们已知在重疾险中附加一份身故责任的价格增加了2500左右,保至88岁的定期寿险产品,以30岁男性测算保费,价格在3000元左右。也就是不带身故的重疾险+保至88岁的定期寿险比带身故的重疾险贵500元,

在小鱼看来,多花500元,几乎可以解决定期寿险保障不足的问题,同时保额又可以有2份(同时拥有身故保障和疾病保障),还是很划算的。

给未成年人的友情提醒

对于未成年人配置重疾险,小鱼要提醒一下。

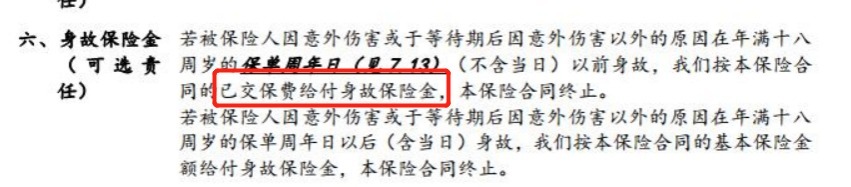

根据银保监会规定,未满10周岁未成年身故保障赔付不能超过20万,未满18周岁未成年身故保障赔付不得超过50万。因此未成年人配置了带身故的重疾险,在未满18周岁时身故,保险公司往往赔付的是已交保费。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/