购买商业保险的意义是什么?

随着生活水平的提高,眼界的慢慢打开,许多朋友接受了保险,也知道要买保险。

但他们很多人还是没有搞清楚,保险究竟是什么?所以他们在买保险的过程中很容易本末倒置,失去买保险的本心。

- 商业保险是什么?

- 你还要为保险溢价买单吗?

- 保险不是消费,也不是挣钱

- 人的一生会面临哪些风险?

01 /

商业保险是什么?

商业保险其实就是钱。

它跟社保不一样,社保是报销型的:你先治疗,我再看着情况报销。

而商业保险一般是现金赔付。

你发生了特定情况,我就按约定给你一笔钱,这笔钱你拿去治病也好,挥霍也好,10万也好,100万也好,都跟保险公司没关系。

所以买保险,相当于提前买了一笔“救命钱”放在那里,就等“钥匙”提取。责任事故发生了,“钥匙”有了,这笔钱就能拿出来了。

买保险有一个“双十”原则:

- 保费≤10%家庭年收入;

- 保额≥10倍家庭年收入。

这样的保险规划可以保证,既不给家庭生活带来经济负担,又能全面覆盖家庭风险,让保险真正地物尽其用。

02 /

你还要为保险溢价买单吗?

许多刚接触保险的朋友,会对保险公司产生疑问:小公司保险产品怎么都这么便宜?会不会有坑?会不会很难理赔?

保险产品的本质,是合同制的金融产品。

也就是说,它的产品组成不是内部零件组装,而是白纸黑字写在合同里,明明白白地告诉你,A情况赔,B情况不赔。

无论你在哪儿买的保险,代理人也好,网上也好,消费者的利益都是按照合同来的。

而保险合同,在生效的那一刻就具有了法律效力,不是保险公司想拒赔就能拒赔的了的。

只要你的事故,属于合同的责任范围内,不管大公司还是小公司都能赔得爽快。

如果你的事故不属于合同责任范围,哪怕亲妈在保险公司上班,那也赔不下来。

那大公司保险为啥还那么贵呢?因为品牌溢价。

保险产品的定价主要分为两个部分:风险保障部分和运营成本部分。

运营成本包括众多的分支机构、满大街的广告费、庞大的业务员成本等等,公司越大,运营成本越高,价格自然就高了。

而这些东西跟消费者有什么关系吗?没有,我们又不是保险公司股东。

所以,买保险一定要看合同里的保险责任,而不是公司品牌和业务员的承诺。

03 /

保险不是消费,也不是挣钱

很多人有个误会,在买保险的时候,容易去计较保障之外的得失,比如分红、返还等。

我们必须明白一件事:买保险不是为了挣钱,而是“固本”。这个“本”不是保费成本,而是现在我们所拥有的一切生活!

举个例子,现在我们有10万元:

假如我花1万买了一份50万保额的重疾险,剩余9万存起来。当我生病时,50万保额的保险足以支撑我的治疗费用了。银行里的9万还是我自己的。

假如我花1万买了一份30万保额的返还型重疾险,剩余9万存起来。当我生病的时候,如果30万不够用,那我银行里的9万也还得取出来用了,相当于一分钱也没存下来。

假如我不买保险,把这10万全都存起来。好了,生病的时候不仅这10万要花出去,可能房子都得卖了。

如果你能用10万,通过理财挣到60万,甚至100万,那当我没说。

所以买保险,就是要用手中有限的预算,尽可能地来撬动更多的钱,从而实现风险转移。

04 /

人的一生会面临哪些风险?

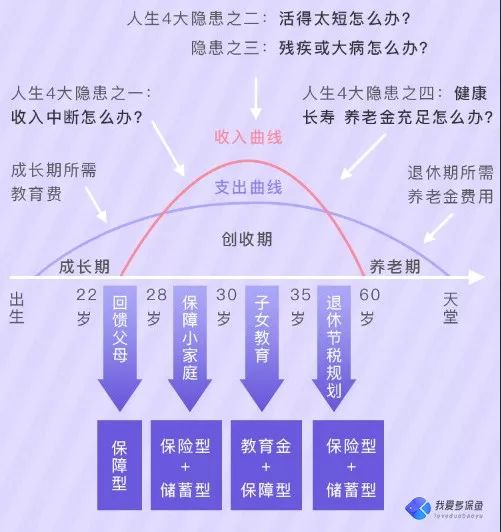

不同年龄段会面临什么风险,需要多少钱来应对风险呢?

我们来看一张图:

其实最重要的是这条红色的收入曲线,在一个家庭里,能挣钱的人就那么一两个,但花钱的人却是一大家子。

所以,在家庭里,最最最重要的,就是保证收入不能断。

一定要先保证家庭经济支柱的保险配置齐全,无论是生病还是身故,都要有对应的保险来覆盖风险。

我生病了,我不能出去工作挣钱了,但保险公司赔的钱够我全家3年的生活费,那整个家庭的基础就保住了。

其次才是给孩子和父母配置保险,对于没有经济收入的成员来说,寿险并不是必需品,所以应当以意外和疾病为主。

最后说的话:

买保险不是拍拍脑子就能决定的事,而是要通过合理规划,才能实施的。

每个人的钱都不是大风刮来的,一定要把每块钱都花在刀刃上,用有限的钱获得尽可能高的保障,这才是我们买保险的意义。

“授之以鱼不如授之以渔”,希望保鱼君的分析能对大家有用!有兴趣进一步了解的朋友,欢迎关注保鱼君的公众号:我爱多保鱼。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/