国寿安心宝少儿年金险好不好?值不值得买?

如今,越来越多的80后90后开始结婚、生子,对于自己和家人的保险规划也提上考虑的日程。那么,在小孩子的保障上,年轻的爸爸妈妈该怎么买呢?

最近很多朋友来问保鱼君的一款产品就是国寿安心宝。这是一款保障孩子在每一个阶段都有一笔稳定的资金支持,不会因为资金困难而中断教育的理财险。

所以,保鱼君今天就来跟大家唠一唠中国人寿的这款安心宝少儿年金险。看看它到底好不好?值不值得买?

话不多说,我们先上结论:

安心宝的特点:

- 可领关爱、成才教育金,红利和满期金

- 身故有保障

- 转换年金权益

接下来就是具体的深入分析了:所谓的关爱、成才金怎么领取?分红可以分多少?可以提供多少风险保障?价格有多高?保鱼君将从以下几个方面来进行讲解:

- 如何解读少儿年金险产品?

- 安心宝有什么?

- 安心宝可以领到多少钱?

- 保鱼君总结

01 /

如何解读少儿年金险产品

对于大多数年金险产品,大家只要遵循一个原则:只看固定领取,别管分红利率。

大多数保险公司在宣传年金险产品时,都会着重强调分红和收益,不断进行暗示,给用户造成一种:买了该产品就可以发家致富未来无忧的错觉。

事实上分红是不固定的,利益演示太虚了,重点还是要看些进合同里,明明白白可以领到的固定金额有多少。

那么如何选择年金险产品呢:

1.1 稳定领取金额

稳定领取的形式通常有以下几种:

一次性领取:到XX周岁或第X年时,返还xx金额;

持续性领取:到XX周岁或第X年时,开始每年领取XX%的基本保额/已交保费。

一次性领取的金额又叫满期金,持续性领取金额为教育金。这部分领取金额是写进合同里的,只要购买了该理财险产品,就可以享受到的利益,即100%可以拿到手的钱。

这部分收益是我们购买年金险可获得的固定收益,最靠得住的地方。

1.2 分红

其实有些年金险产品有分红,有些产品没有分红。

无论产品有没有分红,都不要对它抱有过高的期望。分红是根据保险公司经营成果基础上的红利分配,其收益是不固定的,同时也是无法保证的。

对于分红利率,通常只能给个假定利率进行演算,而事实上,没有任何一家保险公司的分红产品敢说,我的这款产品分红至少有xx%。

甚至在某些特定情况下,可能出现0分红的情况。因分红与保险公司的经营状况息息相关,因此,如果还是想要购买分红型年金险,应优先考虑大保险公司产品。

02 /

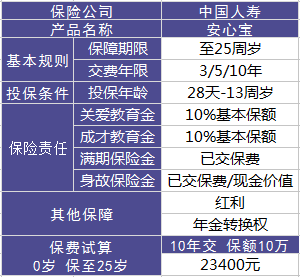

安心宝有什么?

1.关爱教育金:18-24周岁,每年领取10%的基本保额

2.成才教育金:18-22周岁,每年领取10%的基本保额

3.满期保险金:25周岁领取已交保费

4.身故保险金:已交保费或现金价值取大者

5.红利:现金领取/累计生息

6.年金转换权

03 /

安心宝可以领到多少钱?

3.1 关爱教育金

18周岁开始领取,一直到24周岁,一共可领7次,每次领1万,所以一共是7万元。

3.2 成才教育金

18周岁开始领取,一直到22周岁,一共可领5次,每次领1万,所以一共是5万元。

3.3 满期金

每年保费23400元, 交10年,到25岁保险期满的时候就可以领取234000元。

3.4 分红

因分红不固定,不进行计算。(虽然保险公司会拿一个假定利率给你做利益演示,但实际上能不能达到是未知的)

所以,到25周岁保险期满以后,可以固定领取的金额总共是7+5+23.4=35.4万元。

我们交的保费是23.4万元。也就是说,我们用23.4万元做投资,25年后固定可获得的收益为35.4万元,固定纯收益为12万元。

保鱼君觉得这个收益还算挺有良心了。

那保鱼君以上讲解得都是理想状态下的持续领取,如果在保险期间内不幸身故呢?

身故保险金的设置相信大家已经看到前文的信息,那么为什么要设置两种选择方式呢?两者要怎么取舍呢?认真往下看,听保鱼君给你细细道来。

3.5 身故保险金

身故保险金为已交保费或现金价值取大者给付。

其实,现金价值大多数情况下是低于已交保费的,而这款产品已交保费要交满5年才多于基本保额,所以身故保险金的实际给付是很有限的。

另外就是领取身故保险金的方式。

合同规定在得到主险理赔时,受益人可选择一次性领取,也可以转换成年金领取。

假如孩子不幸身故,其父母作为受益人,可一次性领取全部保险金额;但如果该父母认为他们后续生活需要依赖这笔保险金,就可以将保险金全部或部分转换成年金,以便养老。

年金的优势在于资金管理,这项设计还是很不错的。

所以两者在选择上还是要根据实际情况而定,主要看自己的需求。

04 /

保鱼君总结

购买年金险时,要注意看产品的固定收益,稳定可获得的收益,才是真正的收益。分红?去你的。

年金险讲究的是细水长流,大部分年金险产品在短期内是无法回本的。

那就这款安心宝来讲的话,如果是出于纯理财的目的,能在理想状态下持续领取,是建议购买的。毕竟这个收益来说还是可以的了。

总体而言,年金险产品比较适合的人群要满足以下两个条件:

4.1 有一定的经济基础,优先购置了足够完善的保障型保险。

“先保障,后理财”才是正确的买保险的顺序。对于小孩子的保险,一定要先购买重疾险,举个栗子慧馨安50万保额一年才几百块钱,保重疾还保特疾。

购买年金险是一种投资手段,但风险保障才是家庭最迫切的需求。在保障了最基础的风险以后,如果还有多余的闲钱,再考虑购买强制储蓄的教育金保险。

4.2 年纪不大的消费者

年金险的回本是需要比较长的时间的,因此建议给家庭年龄较小的成员购买。

像这款产品的收益其实还不错,如果已经购买了完善的保障型产品的话,并且有多余预算可以考虑这款产品,相当于强制储蓄。

不过如果家庭预算有限的话,还是要优先购置保障型产品,这类年金产品并不是必需的。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/