年收入15万的家庭如何买保险?3个经典案例告诉你

“给自己做个好的保险方案很难,想给全家人规划,那就更是难上加难。”

这应该是很多人的真实感受吧?

的确,买保险是需要综合考量的事,不同的城市、负债、家庭收入结构,都会让方案大不一样。

今天保鱼君就以3个典型案例聊聊,年收入15万左右的家庭,该如何配置保险?

希望能给大家一些启发

- 收入稳定的双职工家庭,这样搭配更好

- 有房贷的高负债家庭,该怎么买保险?

- 一人工作的单收入家庭,保障挑选很讲究

01 /

双职工家庭,这样搭配更好

李女士一家人生活在三线城市,先生在事业单位上班,自己是中学老师,孩子刚刚出生。

虽然没啥负债,但考虑到有孩子和老人需要照顾,李女士还是决定给一家人配上保险,以免遭受大病和意外风险时扛不住。

对于这类收入稳定、基本无负债的家庭,我们可以这样规划保障:

1.1 定预算和需求

家庭年收入15万,按照“保费支出占年收入的10%左右”的原则,预算设在1.5万左右是比较合适的。

李女士和丈夫都是赚钱主力,所以咱们先规划这趴,搭配重疾险+医疗险+寿险+意外险把两人的保障同时做足。

大人的保障OK后,再根据剩余预算考虑孩子:

重点看重疾险+医疗险+意外险,寿险不用考虑,因为小孩子不需要赚钱养家,哪怕身故也不会对家庭财务造成致命打击。

所以可以参考一下这个方案(仅供参考,可根据个人具体情况调整产品):

1.2 夫妻俩的保障先做足

- 重疾险怎么挑

保鱼君一直强调,保额一定要买够,所以小两口的重疾险可以优先买50万保终身。

不过只能选择单次赔付产品了,多次赔付的话价格比较贵。

可单次重疾险这么多,买哪款才合适呢?

考虑到李女士夫妻两人都赚钱养家,所以要格外注重60岁前的保障赔付。

【超级玛丽2号Max】60岁前确诊重疾,额外赔付60%,相当于赠送了一份定期重疾险。

轻症里的原位癌可额外再赔付一次。

在单次赔付产品里,价格也算比较便宜的,很适合预算有限的家庭。

想要具体了解产品的保障内容,可在公众号主页聊天框发送“超级玛丽2号Max”,详细咨询。

- 医疗险怎么挑

医疗险方面,保鱼君一般建议百万医疗险,花几百块保费就能买到几百万的报销额度。

具体产品怎么选?

保鱼君没有太纠结,优先选了6年内保证续保、免赔额只有1万的【平安e生保(保证续保2020版)】。

因为现在主流的百万医疗险,保障都很优秀,关键看续保条件、免赔额以及自己的身体状况能不能投保就行了。

- 寿险怎么挑

买寿险就2个要素:保额和保障期限。

保额=负债+3~5年的收入,夫妻俩都没有负债,所以规划50万左右保额就好。

保障期限的话选保至60岁,普通人没必要买终身。

定期寿险的保障内容比较简单,就是人去世了赔钱。

【擎天柱2020】的优选版价格非常便宜,还有特别关爱保险金“全残赔付后180天内身故,再额外赔付20%保额”。

作为双收入家庭选择也是很不错的。

- 意外险怎么挑

老朋友都知道,意外险保鱼君一直推荐买一年期的产品。

保额最好买到年收入的5-10倍,不超过10倍,所以李女士夫妻俩买50万就够了。

值得考虑的产品有2款:【大护法成人意外险】、【大保镖综合意外险】,它俩价格都是158元,但在保障上有些区别:

大护法意外医疗报销比例100%,而大保镖只有80%;

但大保镖有每天50元的住院津贴,这块大护法没有。

所以不看重住院津贴的话,我可能更倾向于大护法,毕竟意外医疗报销用到的情况会更多。

这样顺下来,小两口大概花费12559元能把保障配齐,还是挺优秀的。

咱们再用剩下的预算看看,孩子的保障如何规划。

1.3 孩子的保障不能少

前面有提到,宝宝主要考虑重疾险+医疗险+意外险。

- 重疾险怎么挑

保鱼君在“给孩子买重疾险,保30年or终身哪个更好”中强调,如果可以的话,尽量给孩子买终身的多次赔付重疾险。

毕竟年纪越小,保费越便宜,0岁宝宝投保50万保终身的产品,每年也就2000多。

那具体产品怎么选呢?

重点关注有重疾额外赔付的,儿童0-3岁、15-19岁都是癌症高发期,这期间做高杠杆非常有必要。

【嘉贝保】保终身,附加第二次和第三次赔付,前20年还能赠送60%保额,也就是说买50万保额,20岁前出险能赔到80万。

如果得了白血病之类的高发少儿特疾,还能再额外获得75万的赔付。

对于小孩子来说,保障就比较完善了,价格还不高。

想要具体了解产品的保障内容,可在公众号主页聊天框发送“嘉贝保”,详细咨询。

- 医疗险怎么挑

孩子买医疗险,原则跟大人差不多,也是注意续保条件和免赔额。

可以选刚出的新产品【超越保2020】,6年保证续保,该有的保障都有,价格巨便宜。

加上儿童加油包,0岁男宝宝也才576元。

想要具体了解产品的保障内容,可在公众号主页聊天框发送“超越保2020”,详细咨询。

- 意外险怎么挑

在身故赔付上,国家针对未成年人有规定:10岁以下最高20万,18岁以下最高50万。

所以宝宝的意外险保额20万足矣。

产品就买意外医疗保障好、价格低的,【平安少儿综合意外险】1年只要60块,却能做到意外医疗0免赔额、不限社保100%报销比例,非常不错。

这么综合搭配下来,总保费是15771元,虽然超出一点预算,但李女士家“少负债多结余”,所以问题不大。

要实在想降低预算,那把宝宝的重疾险换成单次赔付也行,【嘉贝保】这方面灵活,既能做单次赔付,也可以附加多次赔付,价格降低480元。

02 /

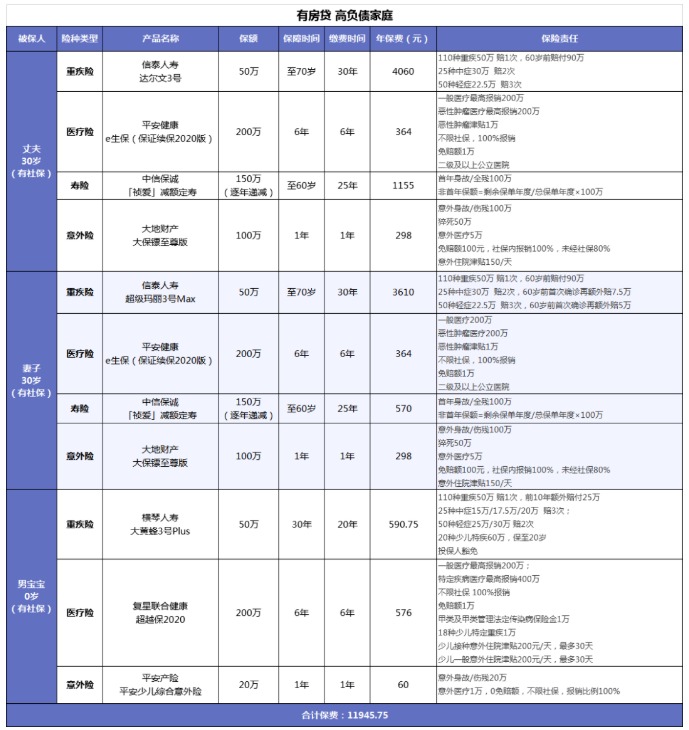

高负债家庭,该怎么买保险?

小王和妻子在一线城市打拼,虽然买了房,但也背上了140万的房贷。

平时生活压力大、存不下钱,加上年初又迎来了新生命,所以想配上保险,求份安心。

2.1 定预算和需求

跟上一个案例很像,这也是个三口之家。

但不一样的是,这个家庭高负债,现金流紧张,所以在保费预算上,咱就不能再死板的按“年收入的10%”计算,应该适当下调。

小王家庭年收入15万,预算可以定在1.1万-1.2万。

跟前面的案例一样,夫妻俩都赚钱,所以都需要配上重疾险+医疗险+寿险+意外险,但保额和保障期限的选择上,会有所调整。

孩子则依然重点考虑重疾险+医疗险+意外险。

2.2 成人的保障怎么做?

- 先说重疾险

因为预算降低,所以没办法再选50万保终身了,保额和保障期限必需舍弃一个。

考虑到小王这类高负债家庭来说,保障缺口大,所以会优先考虑保额做得更高。

先买50万保至70岁,等将来现金流充裕了,再补充一份终身的也无妨。

【达尔文3号】、【超级玛丽3号Max】2款产品的框架一样,基础保障「轻症+中症+重疾」。

最大的亮点是60岁前得重疾,可以理赔180%的保额,相当于投50万能赔90万,很适合小王夫妻俩高保额的需求。

2款产品的差别不大,我们应该怎么选呢?

保鱼君建议,男性抽烟喝酒多、或者有心脑血管疾病家族史的,优先考虑达尔文3号。

因为它的轻中症保障中,自带心脑血管特疾二次赔付,保障更到位。

而如果是女性,或者不看重心脑血管特疾保障的,可以考虑超级玛丽3号max,60岁前它的轻中症赔付比例更高,轻症55%,中症是75%。

想要具体了解产品的保障内容,可在公众号主页聊天框发送“达尔文3号”或“超级玛丽3号Max”,详细咨询。

- 再看寿险

回顾一下寿险的保额公式:保额=所有负债+3~5年的收入。

小王家有140万房贷,那俩人的寿险保额就最好买到150万,保至60岁。

「祯爱」减额定寿是一款很有趣的产品,它价格极低,但有效保额会每年递减。

比如小王买了150万,保障时间30年,那么保额就每年减少5万。(150万/30年)

对于房贷压力大的家庭来说,减额定寿是很值得考虑的,因为房贷越还越少,适当降低寿险保额也无妨,这样能减轻保费压力。

当然,如果考虑到收入损失,还可以加一份定额定寿,不过保额不用买这么高。

具体怎么搭配,可在公众号主页聊天框发送“定期寿险”,详细咨询。

- 最后看意外险

相比上一个方案,保鱼君把意外险保额提高到了100万,主要还是考虑到小王和妻子保障缺口大,50万有些不够。

反正一年期也意外险便宜,100万保额才300块不到。

医疗险方面没啥要补充的,按照第一个方案的思路来就好

2.3 孩子的保险怎么买?

- 重疾险

因为控制预算,所以宝宝的重疾险同样只能选择50万保30年。等家庭负担没那么重了,再补充一份保终身的。

产品上选择了高性价比产品【大黄蜂3号Plus】,保障30年,前10年赠送50%保额,一下就做高了少儿重疾高发年龄段的杠杆。

而且它自带20种少儿特定疾病保障,可以额外理赔120%保额,保至20岁。相得了白血病可以再额外获赔60万。

- 医疗险和意外险

参考第一个方案就OK ,保鱼君不再赘述。

总的来说,小王家的方案思路就是在有限预算内,尽可能买到更高的保障。

所以保鱼君在搭配产品时,考虑性价比较多,同时争取把保额和保障期限买够。

一家三口配置下来,总保费11946元,还是可以承受的。

03 /

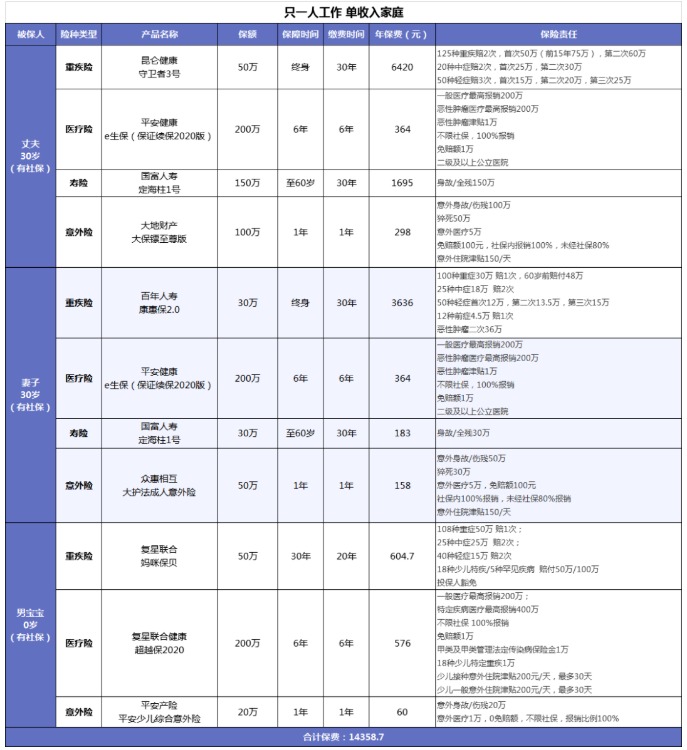

单收入家庭,保障挑选很讲究

小美的丈夫工作稳定,有职工医保,而小美婚后就做了全职太太,基本没收入,家里房贷剩余80万。

小宝宝出生后,她担心孩子体质弱、容易生病,所以想给宝宝买保险。

3.1 方案规划有偏重

这又是一个很典型的家庭案例——丈夫独自赚钱,经济重担全压在一人身上。

这时一家三口的保障就不能再均衡考虑了,更不能只想给孩子买保险!

应该谁赚钱多就侧重谁,丈夫是顶梁柱,所以他的保障一定要充足,1.5万的保费预算,起码60%要倾斜给他。

3.2 丈夫的保障是重点

- 首先看重疾险

前面2个案例看下来,大家应该也能想到了,丈夫的重疾险需要配置50万保终身。

因为是“重点保护”对象,所以可以选择多次赔付产品,这样保障更全面。

【守卫者3号】号称是“顶配版”的重疾险,多次赔付不分组,前15年患重疾多赔50%。

不附加身故保障,所以价格比较便宜。

另外还能附加癌症治疗津贴,而且这是它的一大亮点:

癌症二次赔付只间隔1年,更容易达到理赔条件;

如果持续患癌满3年,能得到90%的赔付,相当于50万保额光这块就赔了45万。

- 然后再聊寿险

考虑到80万房贷丈夫一个人扛,再加上3-5年的收入损失,所以寿险规划了150万保至60岁。

但他就不再适合减额定寿了,因为保额规划中收入损失占比不低,负债会随着每年还房贷而减少,收入可不会。

而且预算不算太紧张,直接买普通定寿就好。

【定海柱1号】在价格方面也是扛把子,就是健康告知严格,如果身体条件的话,选它准没错。

跟第二个方案一样,意外险同样给他配置了100万保额的【大保镖至尊版】,医疗险选择了【平安e生保(保证续保2020版)】。

3.3 妻子和孩子的保障可弱化

小美和宝宝不承担家庭经济责任,所以他俩的保障可以适当放轻。

比如小美的重疾险先买30万保终身,孩子买50万保30年,等将来重新工作了再加保即可。

产品给小美配置了【康惠保2.0】,60岁前确诊重疾额外赔付60%保额,而且自带癌症二次。

这点女性很值得考虑,因为对于甲状腺癌、乳腺癌等疾病,女性发病几率要比男性高很多,带上癌症二次很有必要。

想要具体了解产品的保障内容,可在公众号主页聊天框发送“康惠保2.0”,详细咨询。

孩子的重疾险选择了【妈咪保贝】,这款网红产品的特点就是保障全面,几乎覆盖了绝大多数儿童高发特定疾病,很适合给孩子买,附加上少儿特疾和投保人豁免,价格才605块。

小美的寿险保额不用买太高,对非家庭支柱来说,30万保至60岁足够了。

【定海柱1号】有个“保额增加权”,这项权益对她这种情况很实用,如果将来回归工作,其实身上的经济责任也会变重,这时就会有增加寿险保额的需求了。

一共算下来,小美一家三口的总保费是14359元,算是挺克制的,还是那句话,谁赚钱多,保障就重点考虑谁,这方面意识很重要。

04 /

保鱼君最后的碎碎念

年收入15万的家庭如何买保险,答案一定不是唯一的。

不同的家庭差异很大,而保鱼君想努力做的,就是把保费规划中的思路差异展现出来,让大家自己也能学会合理配置保障。

今天的内容有点长,能看完的都是真爱,老规矩,有问题留言区提出,保鱼君在线答疑

最后的最后:祝君一世平安

愿世上所有保单永不出险

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/