花开富贵好不好,值不值得买?

年金险,又叫理财险,跟投资理财类似。从产品形态上来看,年金险有一个很大的特点,就是到了一定年龄后,会给你返钱,本金+利息滚动起来之后,会成为一笔非常可观的数字,让人心动。

今天保鱼君来和大家说说中国人保旗下的一款年金险——花开富贵,本文分为以下几块

- 选择年金险主要关注什么

- 花开富贵的深入分析

- 附加的万能账户能领多少钱

- 保鱼君总结

01 /

选择年金险主要关注什么

对于大多数年金险产品,大家只要遵循一个原则:只看固定领取,别管分红利率。

大多数保险公司在宣传年金险产品时,都会着重强调分红和收益,不断进行暗示,给用户造成一种:买了该产品就可以发家致富未来无忧的错觉。

事实上分红是不固定的,利益演示太虚了,重点还是要看些进合同里,明明白白可以领到的固定金额有多少。

那么如何选择年金险产品呢:

- 看稳定领取金额

稳定领取的形式通常有以下几种:

一次性领取:到XX周岁或第X年时,返还xx金额;

持续性领取:到XX周岁或第X年时,开始每年领取XX%的基本保额/已交保费。

一次性能领到的钱和持续性可以领的钱。这两种领取的金额是写进合同里的,只要购买了该年金险产品,就可以享受到的利益,即百分白可以拿到手的钱。

这部分收益是我们购买年金险可获得的固定收益,最靠得住的地方。

在本款年金险中的收益是年金。

02 /

花开富贵的深入分析

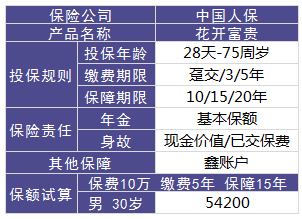

列张表我们来看下它的基础保障:

2.1 年金

合同满5年后,保险公司每年按基本保额给被保人年金。

按上面表格条件进行试算,每年能够领到的祝福金是54200元。一共可以领10次,也就是说保障期满,年金可以领542000元。相对于本金多了4.2万。

看上去收益很少,但是它还有一个万能账户!

2.2 身故保障

如果被保人不幸身故,那么保险公司给付身故保险金。

身故保险金是在合同现金价值和已交保费两者中选出取最大者给付身故保险金。

合同现金价值在前几年是非常低的,合同时间越久,现金价值越高

03 /

附加的万能账户能领多少钱?

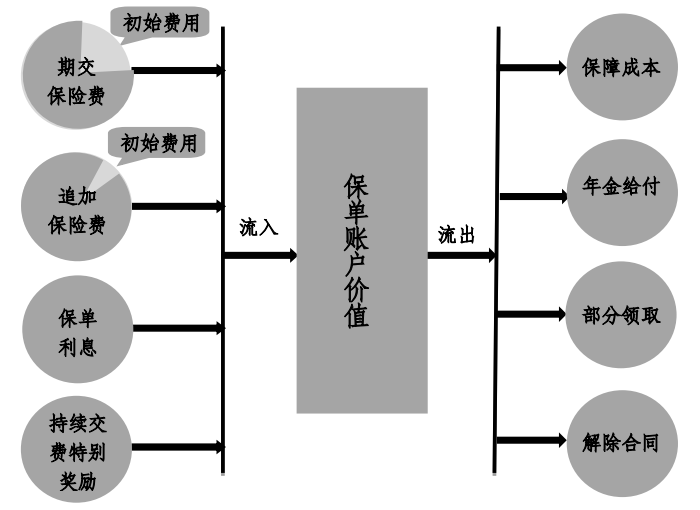

花开富贵是可以附加一个叫品质金账户,它特别复杂,投保规则复杂,保险条款复杂。从前期投保的设计到后期账户的调整,没有一个是不需要学习的。

不同于一般保险,万能险的万能账户中的钱相当于自己的钱,可以视不同险种在一定规则内自由存取。我们来看一张图!

那品质金账户是怎么运作的呢,万能账户有多少收益呢?

3.1 个人账户价值

原文内容很拗口,所以保鱼君用听得懂的话来讲就是,账户价值有多少得按以下几种情况来算:

1.所交保费-初始费用+保单持续奖励

2.每月账户结算利息

3.账户价值-申领部分

4.账户价值-年金

5.非结算日终止合同:最低利率结算利息入个人账户

这部分保鱼君没法做具体的计算,但是通过保鱼君的简化以后,应该不难理解账户价值的计算方法了。

3.2 初始费用

其实就是转入个人账户的手续费。我们具体来了解一下:

初始费用也就相当于手续费:如果是保险费直接转入万能账户,那么保险公司会收取保险费的0.5%作为手续费。

如果是自主交纳保险费,也就是增加保险费,那么手续费是这笔费用的3%。

举个栗子来帮助理解:

假设王先生投保这款产品,假设每年交保费10万,后期追加5万,则初始费用:

保费转入万能账户,初始费用为:10万×0.5%=500元;

追加保费:5万×3%=1500元。

也就是在扣除初始费用之后实际进入个人账户的钱一共是14.95万,追加费用后,再次进入账户的钱是3.85万。

账户有保底利率3%,也就是说,万能账户这笔钱最低都能按3%的利率增长。

04 /

保鱼君总结

花开富贵,投入越高,收益也就越高。

保鱼君是不推荐购买年金险的,要是家里有矿,那么可以考虑,对于普通家庭来说应该先满足基本的保障,然后再考虑理财!

年金险讲究的是细水长流,大部分年金险产品在短期内是无法回本的。

总体而言,年金险产品比较适合的人群要满足以下两个条件:

4.1 有一定的经济基础,优先购置了足够完善的保障型保险

“先保障,后理财”才是正确的买保险的顺序。

购买年金险是一种投资手段,但风险保障才是家庭最迫切的需求。在保障了最基础的风险以后,如果还有多余的闲钱,再考虑购买年金险。

4.2 年纪不大的消费者

年金险的回本是需要比较长的时间的,因此建议给家庭年龄较小的成员购买。

如果已经购买了完善的保障型产品的话,并且有多余预算可以考虑鑫享一生,相当于强制储蓄。

不过如果家庭预算有限的话,还是要优先购置保障型产品,这类年金产品并不是必需的。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/