医疗险哪些情况是不赔的?

这几年,百万医疗险很火爆,几百万的保额,花几百块钱就能入手,再划算不过了。

但是,网上经常刷到“某某医疗险又拒赔”的消息,搞得人心里慌慌的。买了保险的,怕自己出事没得赔,没买保险的,就把想买的心按下了……

事实上,被拒赔的是极少数,97%以上的人都能顺利理赔。那今天,多保鱼就跟大家聊聊,哪些情况医疗险是不赔的~

不在保障范围内不报销

免赔额内不报销

既往症不报销

未如实告知不报销

等待期出险不报销

责任免除不报销

1. 不在保障范围内不报销

简单来说,在约定的医院,发生约定的住院医疗费用(经社保报销后,超过免赔额的部分),可以通过百万医疗险报销。

▷ 约定的医院

通常是国内二级以上(含二级)公立医院的普通部。

▷ 为什么会限制医院呢?

一个是保证大家能够得到有效的治疗;另一个是保证治疗费用的合理性。

那么,如果是在公立医院的VIP病房,或者高档私立医院发生的住院医疗费用,就不能通过百万医疗险报销了。

▷ 约定的医疗费用

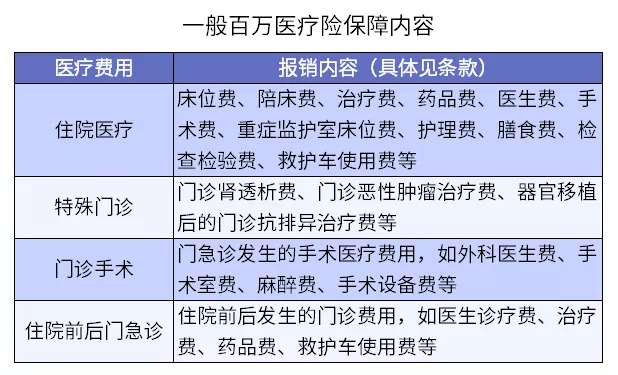

一般情况下,百万医疗险可以报销,以下4类医疗费用:住院医疗、特殊门诊医疗、门诊手术、住院前后门急诊医疗。

但不是每一款产品,都包括以上4类费用。

比方说有的百万医疗险,不包含门诊手术费,那么如果进行了乳腺纤维瘤切除术,就不能报销了。

2. 免赔额内不报销

如果生病住院了,产生的医疗费用在社保报销后,超过免赔额的部分,才能通过百万医疗险报销,最高报销100%。

不同的产品,免赔额也不同,通常为1万元。

也就是说,如果社保报销后的自费部分,没有超过1万元,那么保险公司是不报销的。

举个例子,小明买了一份百万医疗险,

3个月后,因为肺炎住院了,总共花费2万元;

社保报销1万2后,还有8000元需要自费;

8000元明显没有超过1万元的免赔额,那么保险公司是不赔的

免赔额的设计,主要是为了把理赔门槛,稍微抬高一点,从而把百万医疗险的费率降低,那么大家都能买得起。

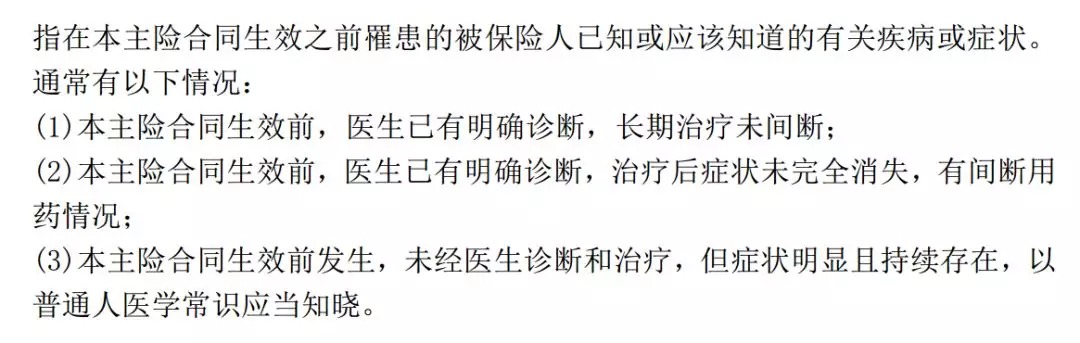

3. 既往症不报销

简单说,既往症就是在投保之前,还没有治愈的病,或一直持续的症状。

举个例子,

小明在投保前就有甲状腺结节,投保几个月后,做了甲状腺结节切除手术,那么这种情况,百万医疗险是不报销的

保险公司不是慈善机构,企业都是需要盈利才能活下去的。

如果客户本来身体就有问题,还给赔钱,哪家公司都得赔穿。

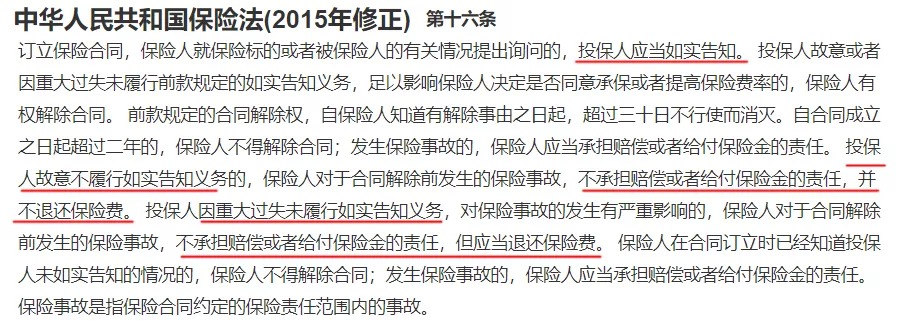

4. 未如实告知不报销

大家在买保险之前,都会做健康告知。

如果没有如实告知,隐瞒的情形足以影响保险公司,做出是否承保的决定,《保险法》16条规定,保险公司不但有权不赔,而且还会解除保险合同。

举个例子,

小明买了一份百万医疗险,投保时,没有将自己3年的糖尿病史,如实告知,而糖尿病是健康告知中,明确询问到的疾病。

几个月后,小明生病住院了,找保险公司报销,结果被核实,自己投保前就患有糖尿病。

那么百万医疗险不但不报销医疗费用,合同也一并解除,且不退还保费

所以大家投保时,一定要如实告知,但如实告知≠全部告知。

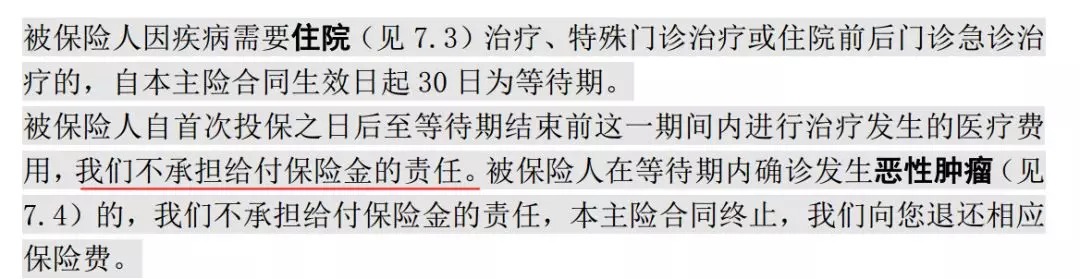

5. 等待期出险不报销

投保后,有一段时间,比方说30天内,如果因意外以外的原因出险,百万医疗险是不赔的,这段时间就叫等待期。

不过,通常首次投保时,才有等待期,续保的时候一般是没有的。

等待期的设置,也是对带病人群的进一步筛选~

举个例子,

小明买了一份百万医疗险,等待期为30天。

投保10天后,小明因为胃疼住院了,那么这期间发生的治疗费用,保险公司是不报销的

6. 责任免除不报销

免责条款,就是保险合同里,明文规定不赔的情况。

医疗险因为杠杆高、理赔门槛低,所以免责条款很多,通常有十几条。

我们买保险的时候,也要认真阅读,别等到理赔的时候,发现不赔,结果和保险公司扯皮。

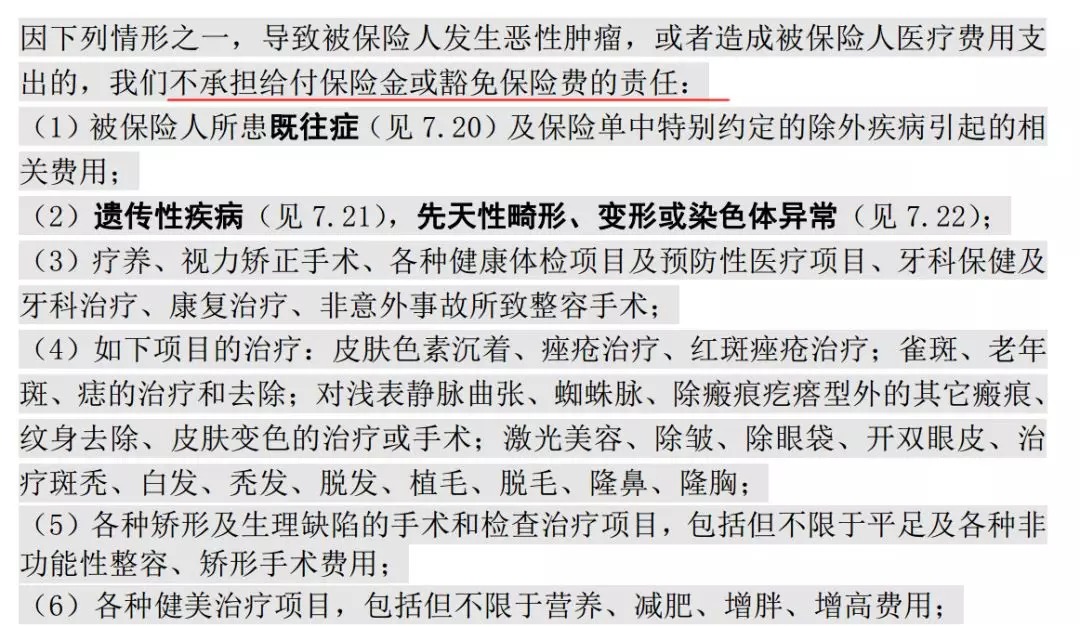

下图是某百万医疗险的免责条款,多保鱼截取了一部分,大家可以看看:

举个例子,

小明投保了这款产品,觉得自己鼻子不好看,花几万块钱去整容了,那保险公司肯定是不报销的。

多保鱼最后的碎碎念

总的来说,只要符合理赔条件,保险公司是不会无缘无故拒赔的。

百万医疗险保额高,能买到几百万;保费低,成年人只需要300元左右。

这类保险,杠杆非常高,多保鱼建议大家人手一份。

不过在买之前,大家一定要做到以下几点,以便将来顺利理赔:

▷明确保障内容:

哪些赔、哪些不赔,一定要搞清楚。

▷避免等待期体检:

等待期内出险,保险公司是不赔的,所以尽量不要在等待期去体检。

▷确保如实告知:

健康告知问什么,就答什么;不要全部告知,也不要刻意隐瞒。