重疾险什么情况下不赔 避开这5点就OK

去年8月份,河南的吴先生得了重症胰腺炎,前后花了13万。

等找保险公司理赔的时候,却被以“不符合重疾理赔标准”的理由拒赔了。

这件事儿当时闹得挺大,吴先生直接和保险公司对簿公堂了。

于理,保险公司没必要赔,但最终保险公司还是通融赔付了。

但上述只是一个孤例,咱普通人还是要多多了解,重疾险哪些不赔,为什么不赔,来降低自己被拒赔的可能性。

多保鱼今天,就跟大家把这事儿聊聊清楚。

重疾险什么病都能赔?

这5种情况重疾险不赔

多保鱼最后的总结

重疾险什么病都能赔?

在说重疾险哪些情况不赔之前,我们先来了解一下,什么是重疾险?

当我们得了合同约定的疾病,符合理赔条件下,保险公司一次性赔付约定好的金额,这种保险就是重疾险。

单从字面意思来理解,我们也知道,重疾险不是什么都能赔的,具体赔什么,得看合同。

但有25种重大疾病,不用看合同也知道,重疾险是必保的,因为这是银保监明文规定的,从疾病定义到理赔标准,全部一致。

另外,这25种疾病,已经占所有重疾理赔的95%以上,所以我们在挑选重疾险的时候,并不需要太关注病种的数量,再多也不过是锦上添花。

这5种情况重疾险不赔

接着,咱再来看看,哪些情况,重疾险是不赔的。

2.1 等待期内出险

保险产品和买衣服不一样,不是买了就能用,他是有等待期的。

不同的产品,等待期不同。

比方说90天等待期的话,那么投保后的这段时间内,如果得了大病,保险公司是不赔的。

等待期的设置,主要是为了排除带病投保的人。

所以如果是意外导致出险,比方说意外双目失明,是没有等待期的,保险公司会照常赔付。

2.2 不是合同约定的疾病

重疾险是为了保大病的。

一些治疗费用贼高,康复时间贼长,严重影响家庭生活的疾病,才是真正意义上的大病。

那么,寻常的阑尾炎、痔疮手术什么的,还真用不着重疾险出手。

得了哪些大病可以赔,重疾险的合同里写的非常清楚。

比方说XX宝重疾险,可以赔这些病:

112种重疾+25种中症+50种轻症,共187种疾病。

那么除这187种疾病以外,别的大病,重疾险自然是不赔的。

当然了,保监会规定的25种重大疾病,只要是重疾险,都是会保的。

2.3 未达到理赔标准

很多人的印象里,重疾险都是确诊即赔的。

只要得了这个病,就能赔,这个说法不能说不对,只是不全面。

重疾险里,确诊即赔的确存在,比方说恶性肿瘤。

但不是所有疾病,都能确诊即赔,还有另外两个理赔标准为:实施了某种手术后、以及达到了某种疾病状态。

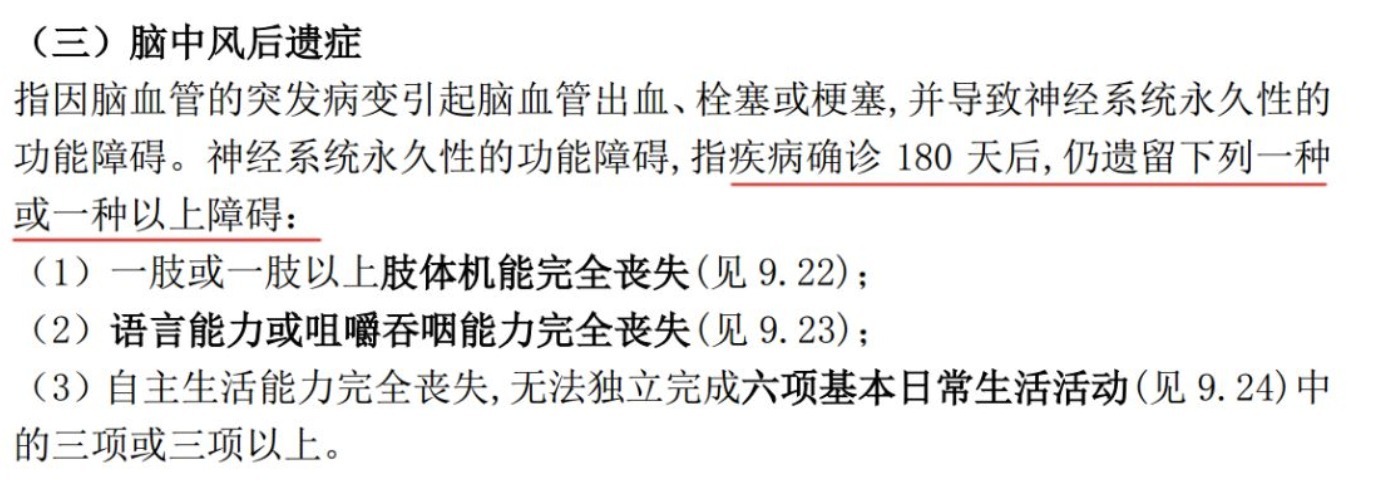

以脑中风后遗症为例,

在确诊脑中风180天后,若仍遗留相关后遗症,保险公司一次性赔付保险金;

如果没有达到理赔标准,比方说无明显后遗症,保险公司按道理是不赔的。

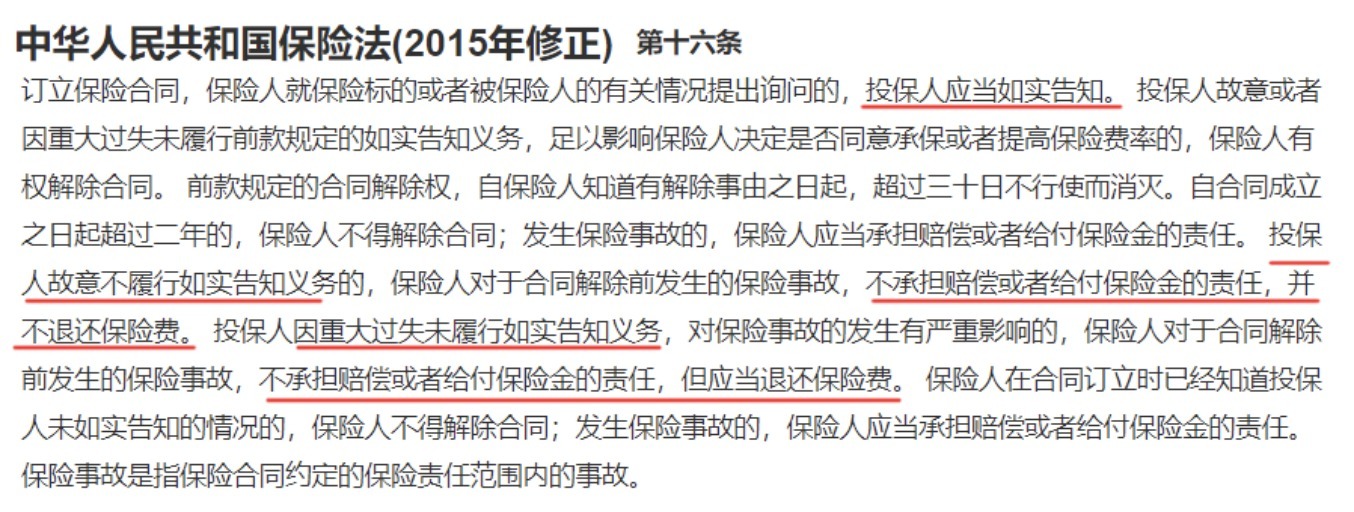

2.4 未如实告知

想买保险,健康告知是我们绕不过去的坎儿。

保险公司用健康告知这套问卷,来评估被保人的健康状况,衡量要不要承保。

如果我们没有如实告知,故意隐瞒病史的话,保险公司是有权不赔的。

举个例子,小明投保重疾险时,健康告知询问到“是否有不明性质的结节”。

虽然他有甲状腺结节,但他没有将这一情况告知,直接正常投保了。

那么2年后,如果小明得了甲状腺癌,保险公司核实后,是不予理赔的。

所以,我们在买保险的时候,一定要做到如实告知。

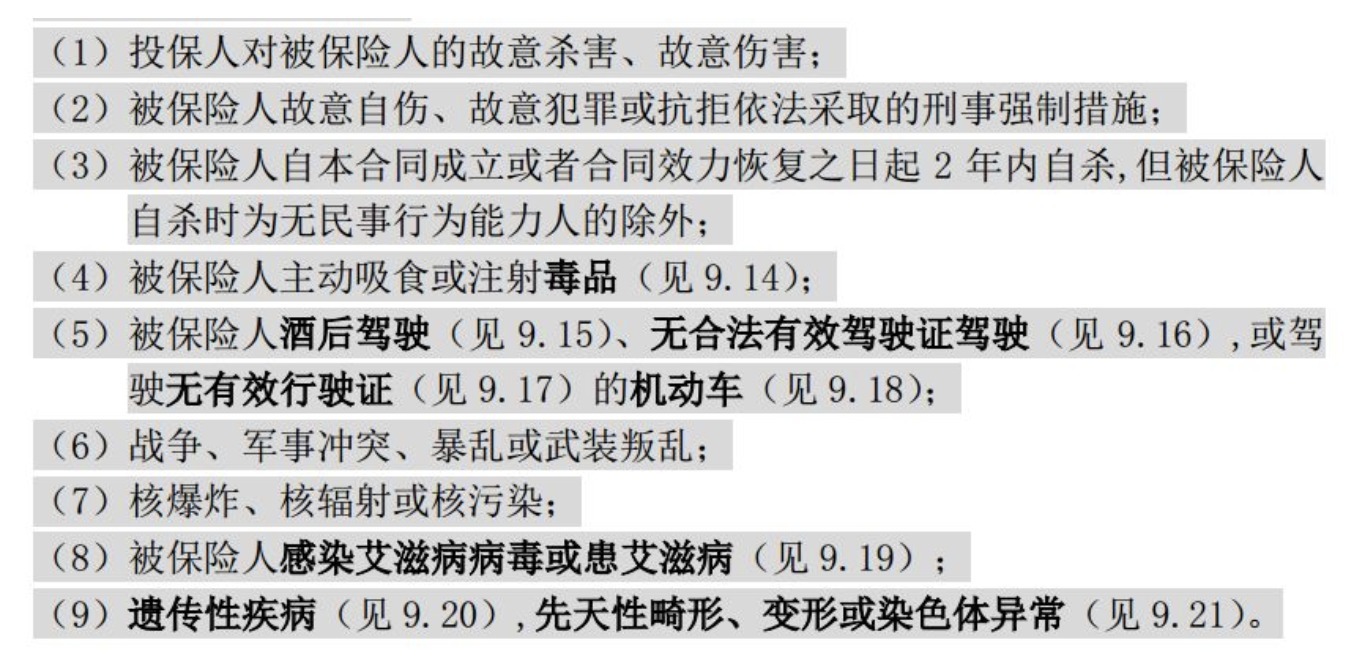

2.5 免责条款范围内

这条很好理解,合同中明确规定,哪些情况是不赔的,这些就是免责条款。

下图是某热门重疾险的免责条款:

我们可以看到,重疾险的免责条款,相对来说比较简单,主要是为了防止道德风险,“故意作死”的情况,以及不可抗力事件导致出险。

多保鱼最后的总结

多保鱼在《2019保险公司理赔年报》里提到,97%以上的人都能顺利理赔,被拒赔的是极少数。

所以我们普通人买重疾险的时候,做好以下几点,理赔轻轻松松:

看清条款内容,搞清楚哪些能赔,哪些不赔,避免理赔纠纷。

如实告知很重要,问到什么,一定如实回答,切忌刻意隐瞒,免得保险白买了。