如何选择重疾险中的轻症保障?

轻症相对于重疾来说,病症没有那么严重,对家庭的损失也没有重疾那么大,那么轻症就不需要关注了吗?当然不是。今天多保鱼就带大家了解以下几个问题:

如何选择一款重疾险中的轻症保障

轻症是什么?

轻症疾病的治疗,费用在几万元不等,一般不会超过10万。这样的花费对于普通家庭来说,不会带来致命打击,但也是有一定损失的。

1、轻症定义:大多是重疾的早期阶段,如极早期恶性肿瘤或恶性病变。这类疾病还没达到重症赔付程度,经过及时的治疗是可以痊愈的。

2、轻症症状:轻症的症状程度较轻,例如原位癌、脑中风、烧伤等病状,重疾理赔都是有程度限制的,没有达到重疾认定标准的话,是无法获得赔付的。

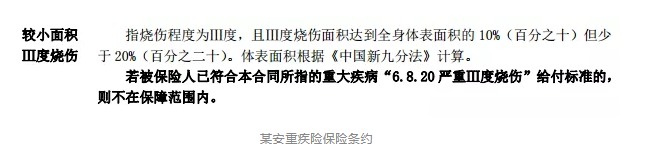

例如下图这个条款:

烧伤程度在20%以上,才能被认定为重疾,假如烧伤19%呢?那就只能算做轻症了。

轻症风险的应对方式比较

轻症风险的应对方式有3种:

风险自留

重疾险中附带轻症

购买医疗险

后两者是通过购买保险的方式对轻症进行保障。如果不购买保险保障的话,就只能风险自留了。

1、风险自留

特点:轻症疾病的治疗,费用在几万元不等,一般不会超过10万。这样的花费对于普通家庭来说,是可以承受的。

不足:多次患上轻症的几率比较高,虽然一次轻症治疗费用不高,但如果多次患上轻症,也会增加家庭负担。

为了降低家庭损失,减小家庭压力,多保鱼建议选择后两者方案,通过购买保险的方式为轻症进行保障。

2、重疾中的轻症

现在许多重疾险会附加轻症疾病,这就使得重疾险更加完善,降低理赔门槛,扩大保障范围。

优势:降低重疾险的赔付标准,减少理赔纠纷。例如在前面我们提到了,烧伤20%以上才能被认定为重疾,如果是19%呢?再极端一点,如果是19.9%呢?保险公司赔还是不赔?

如果附加了轻症保障,那么19.9%的烧伤完全可以根据轻症标准进行赔付,被保险人得到了保障,保险公司也减少了纠纷。

缺点:保费较高。这个比较好理解的,理赔的疾病增加了,保障范围更广了,那么相对应的保费自然会随之增加,增加比例视具体合约而定。

3、购买医疗险

如果觉得重疾险里的轻症保障不够,想要让保障更加完善一点的,可再购买一份医疗险来进行风险规避。

优势:保障范围广。

医疗险是报销型,根据治疗费用和报销比例来进行赔付,只要是住院发生的约定费用,就可以报销,不受疾病类型的限制。

不只是轻症,医疗险还可以对其他疾病进行保障,例如重疾:在重疾险保障范围之外的疾病也可以获得保障,使得保障覆盖面更广。所以医疗险也是对重疾险的一种补充。

缺点:不能保证续保,保费不稳定。

医疗险(这里指商业医疗险)作为健康险,通常为一年期的短期险,在发生了轻症疾病之后,即使治好了,也有可能影响第二年的续保。

多保鱼推荐

多保鱼推荐购买附加轻症保障的重疾险。

推荐理由:

1、跟风险自留相比,保险费还是会比治疗费用低。购买附加了轻症保障的重疾险,可以降低家庭损失。

2、跟医疗险相比,没有续保忧虑,不用担心发生风险之后,下一年的续保问题。

理想状态是附加轻症保障的重疾险加医疗险。

如何选择一款重疾险中的轻症保障?

1、赔付次数:轻症的赔付次数,有些保险产品一生只赔一次,有些是可以多次赔付的。

多次赔付的保险产品要注意有没有给轻症分组,优先选择不分组的多次赔付。

2、赔付金额:大部分轻症赔付是重疾保额的20%。

但值得注意的是,部分保险产品的轻症赔付是重疾保额的一部分。比如下面这款:

如果之前已经给付轻症保险金,那么发生重疾风险时,获得的保险金金额=基本保额-轻症赔付。假如A投保了一份50万保额的重疾险,发生轻症时赔付了10万,之后再发生重疾,就只能获得40万的赔付了。

所以在选择附加了轻症保障的重疾险时,要注意它的保险金构成,避免出现重疾保额不足的情况。

3、轻症豁免:即发生轻症风险后,豁免剩余保费。

这是一个非常人性化的设计,对消费者来说非常有利。假如B投保了一份保额50万,缴费期为20年的重疾险,当B在第5年的时候发生了轻症风险,不仅会获得10万的轻症赔付,同时剩下15年的保费也都会被豁免。

多保鱼小结:

轻症疾病的保障方式,多保鱼推荐通过购买附带轻症保障的重疾险完成,并且最好选择轻症多次赔付、单独赔付以及包含轻症豁免的保险产品。