怎么买保险才更划算?

保险买贵了,贵得值不值呢?多保鱼今天就跟大家唠唠:为什么你买的保险比别人贵?怎样买更划算?

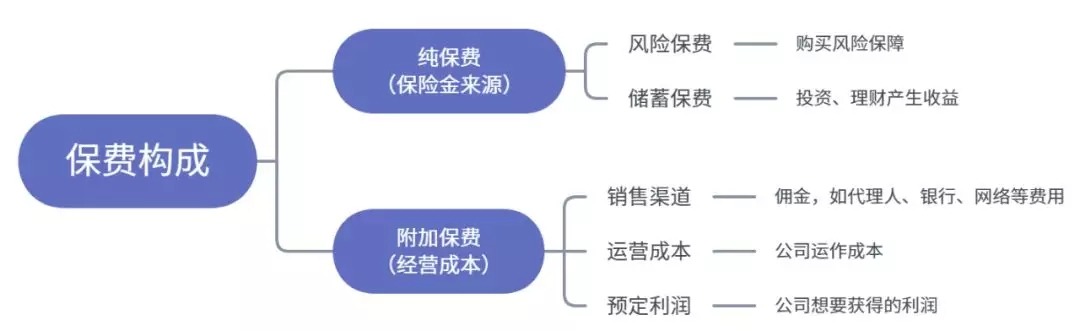

保费是如何制定的

首先,我们来了解一下,我们交出去的保费都用来干嘛了?

保费=风险保费+储蓄保费+销售渠道费用+运营成本+预定利润

多保鱼这里主要解释下,风险保费、储蓄保费和运营成本:

风险保费:买保险就是买风险保障。简单说,这部分保费就是用来赔款的。

储蓄保费:主要跟返还型保险、两全险、理财险等相关。

保险公司将保费拿去理财、投资,到达约定期限后,再返还约定金额。返还的钱,就是来自于这部分收益。

运营成本:广告费用、人力成本、设施费用等等,这些都从这部分保费出。

为什么你买的保险比别人贵

2.1 从自身状况和选择来看

每个人的自身状况不同,风险大的,保费更高;有的人执着于买大公司的产品,保费可能会更贵。

年龄/性别

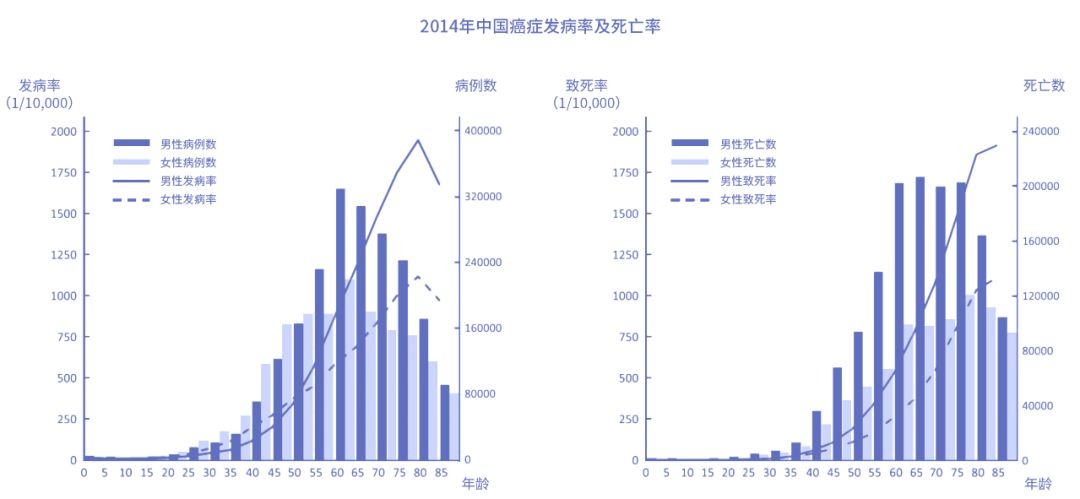

癌症与年龄及性别关系密切,我们来看下相关数据。

(数据来源:Chen W, Sun K, Zheng R, et al. Cancer incidence and mortality in China, 2014[J]. Chin J Cancer Res, 2018, 30(1): 1-12.)

从图中可知:

一过40岁,癌症的发病率及死亡率直线上升,80岁左右达到峰值。整体来看,女性比男性风险低。

所以,男性以及年纪大的人,买保险更贵。

健康状况

如果自己身体不太好,说明本身疾病风险高,能不能正常投保都两说。

举个栗子,乙肝大三阳患者,大部分保险公司会直接拒保,即使承保了,也会加费/除外承保,加费即同样的保障,比普通人花更多钱。

大公司的可能更贵

很多人买保险就认准大公司,“那么多人买,我一个人吃不了亏”。

真的是这样吗?我们来看看“大保险公司”的广告费用。

一天几千万的广告宣传费,是包含在运营成本里的哦~羊毛出在羊身上,广告费用保费来出

所以,不同公司的保险产品,保费会有差异,大公司的可能会更贵。

2.2 从保障内容来看

保障时间越长越贵

保障时间越长,期间被保人发生风险的概率越大,所以保费越高。

由图可知,当保障期限拉长,保费越来越贵。但如果把缴费时间也拉长,保费就便宜多了。

举个栗子,C先生给儿子买了该保险 ,保至终身,3年后儿子得了白血病,如果没有附加特疾保障,保险公司赔付50万。

若选择30年缴费,已交保费为5,985元;

若选择10年缴费,已交保费为13,140元。

很明显,5,985元买到50万的杠杆更高。

多次赔付比单次贵

多次赔付和单次赔付,一般出现在重疾险中。重疾赔了一次还能再赔的,就是多次赔付,通常比单次赔付要贵,如下图:

那这么贵,要不要买呢?多保鱼建议小孩子、女性和预算充足的人,选择多次赔付,保障更全面。

附带身故比不带贵

带身故的重疾险,包含疾病和身故责任,价格一般较高。

优时代(80后版)的身故责任有两个,身故责任①赔已交保费,身故责任②赔基本保额。

由图可知,附加身故责任②后,保费一下子贵了很多。

男性保至终身的话,带身故比不带要贵了3,570元,20年下来就多交了71,400元。

预算充足的人,选带身故的重疾险没问题。想要性价比更高,建议选择纯消费型重疾险+定期寿险。

附加险越多越贵

附加险即附加在主险上的保险合同,比如附加医疗险、癌症二次赔付等等。

很多人希望,一张保单就能保全部,附加险于是应运而生,但附加险越多越好吗?

我们可以看到,附加险越多,保费就越贵。

有些附加险很划算,有些没有必要,大家要根据自身需求,理性选择附加险。

返还型的更贵

在约定年限之后,没有出险就返还已交保费,这就是返还型保险。

这类保险的保费成本中,是包含储蓄保费的,保险公司把保费拿去投资、理财,从而产生收益,再用来支付返还费用。

简单理解,返还的保费,是用多交的保费换来的。

所以,返还型一般比纯消费型保险贵。

多保鱼教你这样买更划算

买保险怎样把钱花在刀刃上,不比别人买得贵?多保鱼给大家几点建议。

买保险要趁早

买保险要想少花钱,就得要趁早。年纪小身体好,保险费率也低。

多保鱼真心建议大家,不要等年纪大了、生病了才想起买保险,那时候别说贵,能不能买得到还两说。

小公司产品也靠谱

“小”保险公司的产品只要保障好、价格实惠,大家把心放肚子里,买!

消费型保险更实惠

先把保障买全了,再去考虑理财。多保鱼建议大家买纯消费型保险,专款专用,性价比高。

延长缴费时间,杠杆高

长期型健康险,建议大家把缴费时间拉长,这样每期交的保费更少,杠杆更高。

理性选择附加险

指望一份保险保全部,还想少花钱是不现实的。

有些附加险很划算,有些没有必要,多保鱼建议大家,根据自身需求,先把基础保障做完善后,再考虑附加险。