保险条款看不懂怎么办?

多保鱼今天看见一个言论,说保险专门坑行外人:“等我们会看条款了,就都成法学专家了”。多保鱼认为这位朋友有点妄自菲薄了,其实保险条款并不难懂。

我们新买了家电,会看着说明书使用;我们买房,会对周边地段、消费、交通等环境进行多方考察;我们买车,会对不同款型的性能进行各种比对等等。除了不差钱闭着眼买买买的土豪以外,普通人买东西不都是精挑细选货比三家的吗?为什么到了保险,就不愿意去自己了解呢?

恕多保鱼直言,就是懒。一款保险产品最重要的是保障内容,保障内容都是明明白白写在合同条款里的,今天多保鱼就来帮你揪一下,保障责任里的几个关注点。

保障责任是保险产品的主要构成部分,也就是我们所说的保障内容。只要把这一部分看懂了,这份保险合同你就看懂一大半了。

基本保障信息

基本保障信息的确认,包括等待期、犹豫期、以及保险金等。

比如:

有些产品的等待期是90天,有些是180天;

犹豫期有些产品是15天,有些是20天

多次赔付重疾险的两次赔付之间的时间要求,有些是180天,有些是一年;

这些基本信息都是需要去了解的。因为不同保险产品对这些基本信息的设定是不一样的,我们要分清楚自己手上拿的条款是如何保障的,不然如果在等待期内出险,是可能无法获得理赔的。

比如在某些重疾险中,如果等待期内确诊疾病,保险公司会返还已交保费,不再承担保险责任;如果等待期内因意外造成伤残,则不受等待期限制,依旧可以获得理赔。

保障范围和内容

1、产品类型

有些人会不解,为什么这款产品比另一款产品贵?你看看保障条款,没准产品类型都不一样呢。

一款消费型保险和返还型保险、分红型保险以及两全险等不同保险都是有条款上的差异的。

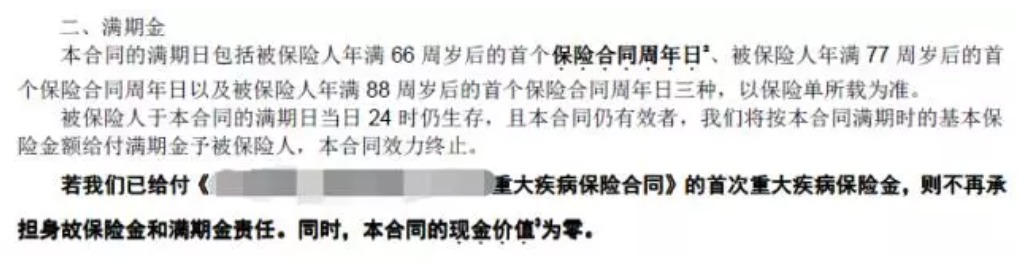

某两全险条款

这款重疾险中有满期金领取,金额为基本保额,说明这不是一款消费型重疾险,而是两全险,那么相对应的,它的保费也会比消费型重疾险高。

我们在不同需求的情况下,想要购买的保险种类也会有所不同,比如预算有限时,应该先购买消费型保障保险,性价比比较高。

2、保障内容

这一块内容比较多,要认真看,有几个点需要多加注意:

在意外险当中,是否对全残也进行保障;附加的交通意外中,交通是指乘坐公共交通还是自驾,或者两者都包含;附加的意外医疗中,保障范围是怎样的,门诊报销如何;以及有没有猝死保障等相关信息。

在重疾险当中,是否对轻症进行保障;疾病种类数量多少,赔付几次;是否有轻症/重疾豁免等等相关信息。重疾险还可以着重对疾病定义看一下,不是所有的疾病都会予以理赔,保障条款里会对疾病定义做详细的阐释。

在医疗险中,是否对门诊进行报销;放/化疗是否报销;以及续保条款如何,会不会因为历史理赔而拒保等相关信息。

寿险相对来说比较简单,主要看有没有全残保障和免责条款。

理赔金给付

1、身故赔付金

对于有身故保障的健康险来说,我们都可以看见,不同年龄阶段对于身故风险的赔付标准是不一样的。在18周岁之前身故的话,保险公司一般会返还已交保费或当前现金价值,有事也会是两者中取最大者。

另外,满18周岁后的身故保障,也是有所差异的。

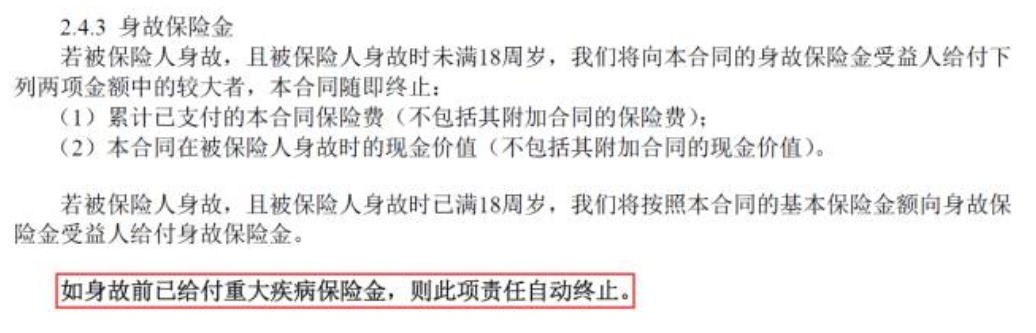

某重疾险条款

这是一款附加了身故保障的多次赔付重疾险,但是如果在身故前已经获得了重疾理赔,则保险公司不再承担身故责任。也就是说,在获得重疾理赔时,身故保障就没有了。

但是不同的产品,条款预定不一样,比如前几天我们测评过的同方全球的康健一生保,即使在发生了重疾理赔之后,身故保障继续有效;除非重疾理赔达到上限,主险结束,附加的身故保障才会失效。

在意外险中,在保障期限内,如果发生意外并且达到伤残标准了,按伤残级别给付了理赔金之后,又在180天内身故,则身故理赔为基本保险金-已给付伤残金。

2、轻症/重疾赔付

以重疾险为例,与上条同理,你可能会发现,我买了一款含有轻症保障的重疾险,为什么确诊了轻症却不给赔。

某重疾险条款

从条款中我们可以看出,如果同时确诊了重疾和轻症的话,就只给付重疾理赔;如果已经给付了重疾理赔了,则不再承担轻症保障。

举个例子,比如一款最多可赔付3次轻症和3次重疾的重疾险:

第一次确诊保障范围内的轻症,获得轻症理赔;

第二次确诊了保障范围内的重疾,获得重疾理赔,同时轻症保障失效;

第三次又确诊了轻症,则不再获得轻症理赔。

不同条款中,对于赔付标准也是不一样的。比如前几天我们测评过的中意人寿的悦享安康,在重疾理赔之后,轻症保障依旧有效,出险仍可获得理赔。

3、理赔比例

除了主要承保内容获得基本保险金以外,许多产品会有附加保障,对于附加保障的赔付比例也是各有不同。

比如,在含有身故保障的重疾险中,身故保障的保额约定是不一样的,轻症保障的理赔金约定也不一定。身故保障可以是基本保险金,也有可能是单独约定金额。

轻症保额可能是重疾保额的20%,也有可能是25%、30%等等,还有可能是额外约定金额。

如果额外约定了理赔金额,则通常情况下是不会占用基本理赔金金额的。因此,我们在看保障责任的时候,要注意看附加保障是单独理赔的,还是提前给付保险金。

责任免除

一般说来,免责条款越少,保障范围就越广,当然就更有优势。比如最近大家熟悉的两款产品:

大麦2020定期寿险:免责条款3条

①投保人对被保险人的故意杀害、故意伤害;

②被保人故意犯罪或抗拒依法采取的刑事强制措施;

③被保人自本合同成立或者合同效力恢复之日起二年内自杀,但自杀时为无民事行为能力人的除外。

阳光I保麦满分PRO定期寿险:免责条款4条

①投保人对被保险人的故意杀害、故意伤害;

②被保险人故意自伤、故意犯罪或抗拒依法采取的刑事强制措施;

③被保险人自本合同成立或者合同效力恢复之日起2年内自杀,但被保险人自杀时为无民事行为能力人的除外;

④战争、军事冲突、暴乱或武装叛乱。

而在意外险中,要看是否对自然灾害、高原反应、高危运动、猝死等情况进行免责,做到心里有底。不然到时候发生事故却发现被责任免除了,就无可挽回了。

读懂保险条款,是每个购买保险的消费者都应该做的事,毕竟保险会陪伴我们许多年,我们必须要为自己的人生、自己的未来负责。