保险理赔纠纷有哪些类型?

天灵灵、地灵灵,忧郁烦闷都归零。虽然说理赔纠纷是一个很烦人的词,但多保鱼今天是来给大家解忧排难的。

想写这篇文章是因为一份粉丝朋友的倾诉,事情本来是买份保障安心的好事,由于业务员的不专业,最后成了“无法做再朋友”烦心事···

纠纷案例,出自粉丝的倾诉

这是一名粉丝的自述:

老邻居、好朋友是保险业务员,推荐我买了份保险,我是保险小白,啥也不懂,签合同时,她只说了买她的保险这样好那样也好。

后来,我听别人说,有些人能买保险,而有一些人不能再买保险了,这时想起四年前我住过一次院,虽然只住了两天,但病历上写的很严重。

为了证明自己的健康,我去医院做了一个检查,结果都很正常。

接着,我又去保险公司做补充,结果保险公司解除合同,退回现金价值百分之十,七千多元只退回几百元。

这种事,搁谁身上,都觉得憋屈。我不同意,然后去找业务员谈,她也承认她自己在签合同时,没有问也没有讲保险公司的条款和规定。

可保险公司就是不退款。

看到这位粉丝的倾诉,多保鱼又同情又生气,这种营销纠纷着实给保险行业丢脸了。在多保鱼的建议下,这位朋友去保监会投诉了。

当然,这其中千丝万缕的关系确实挺令人头疼的。有些阴差阳错,更与何人说?

要想避开所有坎坷,还得有先见之明呀,那么,先来看一看还有哪些纠纷类型吧。

理赔纠纷的类型有哪些?

2.1 未如实健康告知

未如实告知通常有两种情况,一种是故意隐瞒,还有一种是过失隐瞒。

除了故意隐瞒以外,有时候不合格的保险代理人为了出单,也会虚假销售,让投保人全部填否,导致投保人不明所以地就隐瞒了被保险人的健康状况,造成出险时产生理赔纠纷。

像上述案例,保险代理人甚至都不提及健康告知,于是导致投保人被解除合同,几千元保险费贬值成几百块,吃了个大亏。

也难怪有些朋友对保险产生抵触,多半的罪恶源自这些不负责任的代理人。

2.2 普通理解与标准定义的出入

对于一些事故的定义,我们普通的理解和保险上的事故定义会有一定的差异,这些差异也容易引起理赔纠纷。

比如猝死。我们通常的理解是突然死亡,认为这是意外。

但是从医学的角度上来说,猝死又称之为“突发疾病身故”,属于心脏疾病因素。在意外险理赔中,容易产生纠纷。

2.3 条款理解不足

过于依赖保险代理人,自己没有认真解读保险条款的话,很容易被人牵着走。对条款理解不足,就会在理赔时成为阻碍。

提醒大家,在保险条款里,除了保障内容以外,我们还需要关注责任免除、等待期出险等问题。保单一旦生效,就具有了法律效应,无论你知不知道,都不能成为违背保险合同的理由。

遇到纠纷如何解决?

如果被保险人与保险公司之间发生保险合同争议,可采取协商、仲裁、诉讼等方式予以解决。

3.1 协商

简言之就是,在平等自愿的基础上,求大同存小异,自行解决纠纷的方式。

保险公司会有一个系统的模板来规范责任认定,比如警方定案、医生诊断等。而有时候责任认定可能会出现异议,那么我们应该积极寻求协商,来获得认同。

友好的协商是解决问题的第一步。

3.2 仲裁

即申请由国家规定的仲裁机关依法作出裁决。

值得一提的是,仲裁为“一裁终局”,之后无论对仲裁结果认同与否,都不可以再向法院申请起诉或申请再审。

因此,以仲裁的方式来解决纠纷的案例并不常见,通常情况下,第一步为协商,协商无果,紧接着就是诉讼了。

3.3 诉讼

诉讼是依法提起要求解决保险合同争议的一种方式。即我们常说的打官司。

一方为原告,而被请求的一方为被告。如当事人一方认为人民法院的判决没有满足自己的诉讼请求或者不当时,在接到判决书的15日之内可以向上级人民法院提起上诉。

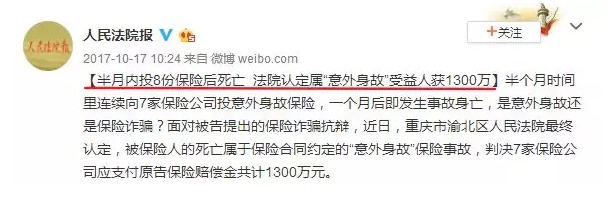

去年有一个非常经典的理赔案例:

我们先来看看保险公司的怀疑点:

半个月内连续购买8份

只投意外险,其他健康险都不买或只买小额

最后法院认定结果是什么呢:

被保险人因大雨路滑、操作违规,导致轿车使出道路,坠于水库,溺水而亡。

事故起因是交通事故,致死的直接原因是溺水,属于“外来的、突发的、非本意的、非疾病”的意外事故,应在理赔范围内。

其实到现在,我们局外人也无法确定,被保险人是否真的存在骗保行为。从情理上来看,保险公司怀疑也不无道理,而法院终究还是一个讲究证据的地方,因此最后判定赔付也是可以理解。

这个案例告诉我们什么呢?

第一,法律不会偏袒任何人:无论你是柔弱的受害者,还是光鲜亮丽的保险公司;

第二,凡是要讲证据:保险公司没有证据证明其骗保,而消费者有证据证明事故在理赔范围内,这是理赔的关键。

所以说,当我们遇到纠纷,协商无果,还有诉讼这条路可以走。

3.4 投诉到保监会

保监会会定期发布各大保险公司的投诉情况,就在前不久,就发布了2018年上半年消费者投诉情况的通报。他们的态度也就是表明我们一直在维护消费者的权益,我会保护你们的!

所以,我们遇到纠纷时,把情况投诉到保监会,他们也不会袖手旁观的。

3.5 通融赔付

通融赔付,就是本身事故不在保障范围内,但还是赔付了保险金。

当然,大部分情况下不要太寄希望于保险公司通融赔付,因为“赔是情分,不赔是本分”。当发生理赔纠纷时,我们最好还是通过前面几个方法来维护自己的合法权益。

写在最后

有句话这么说来着,受了委屈还要彬彬有礼,在别人的眼里是大度,但在乎你的人不需要你大度,只知道你受委屈,需要讨回一个公道。

当我们实在碰到到了理赔纠纷,该出手时要出手,消费者并不是处于劣势地位,我的后面还有银保监会。

不过话又说回来,保险行业的发展都有一个过程的,制度也在不断的完善。跟香港保险的150年历史相比,大陆的保险发展也才短短30年。

当双方都足够理解对方时,许多的保险纠纷就会迎刃而解了。这是我们憧憬的,也是我们在为之努力的。