年金险要不要买?怎么买?哪个好?

赚钱不易,谁都希望自己的财富能够跟上通货膨胀的步伐钱生钱,所以购买年金险就成为了大家所追捧热爱的方式。

业务员演示的高利率,保险公司的分红,很少有人不为之心动,今天多保鱼就来聊下年金险,什么样的产品,收益更高,什么样的情况,收益能更大化。

本文分为以下几块:

如何解读年金险产品

市场上热销的年金险产品

哪些是收益高的产品

哪些地方有问题

多保鱼总结

01 /

如何解读年金险产品?

对于大多数年金险产品,大家只要遵循一个原则:只看固定领取,别管分红利率。

大多数保险公司在宣传年金险产品时,都会着重强调分红和收益,不断进行暗示,给用户造成一种:买了该产品就可以发家致富未来无忧的错觉。

事实上分红是不固定的,利益演示太虚了,重点还是要看些进合同里,明明白白可以领到的固定金额有多少。

那么如何选择年金险产品呢:

1.1 稳定领取金额

稳定领取的形式通常有以下几种:

一次性领取:到XX周岁或第X年时,返还xx金额;

持续性领取:到XX周岁或第X年时,开始每年领取XX%的基本保额/已交保费。

一次性能领到的钱和持续性可以领的钱。这两种领取的金额是写进合同里的,只要购买了该款年金险产品,就可以享受到的利益。

这部分收益是我们购买年金险可获得的固定收益。

1.2 分红

其实有些年金险产品有分红,有些产品没有分红。

无论产品有没有分红,都不要对它抱有过高的期望。分红是根据保险公司经营状况基础上的红利分配,其收益是不固定的,同时也是无法保证的。

对于分红利率,通常只能给个假定利率进行演算,而事实上,没有任何一家保险公司的分红产品敢说,我的这款产品分红至少有xx%。

甚至在某些特定情况下,可能出现0分红的情况。因分红与保险公司的经营状况息息相关,因此,如果还是想要购买分红型年金险,应优先考虑保险公司的经营状况。

02 /

市场上热销的年金险产品

通常情况下,大家既想给自己买份好的年金险,又因为保险条款晦涩难懂而听信业务员演示的分红和收益。于是听别人说哪个好,就跟风就买了。

多保鱼整理了市场上热销的年金险,有些产品你可能没有买,但你一定听说过:

以上表格是按照30岁男性 缴费期为3年的产品保额试算!

以上产品有保障终身的也有保障几十年的,同样的缴费,有的保额十几万,有的却只有几千!很多人可能会觉得保额越高,收益就越高,满期金、生存金等等这一类“金”越多,收益就越大!

其实并不是我们看一款年金产品主要是看它怎么领,领取的是什么,能领多久!

那这些年金险都能领到多少钱呢?

怎么缴费收益更高?

能不能抵御通货膨胀呢?

为了避免损失,大家一定要注意!!!

03 /

恕我直言,这些保险买前要三思

不同的产品,领的“金”不一样,自然收益也就不一样,但是这并不妨碍我们算它的收益,除去分红和万能账户,我们来看看表格中几款产品的收益,他们是不是符合我们心目中能够领到的钱呢?

上面表格中的产品太多,多保鱼挑了几款算了下它们领至60岁时的收益!

如果是出于纯年金的目的,通过以上多保鱼的利益演算,这些产品领至60周岁时的收益都不是很高的,甚至有的还没回本!

生死都不是自己能决定的,没人敢断定自己一定能活到90或者100岁,而恰好这一类年金险是,活的越久领的钱越多,投入的越大,收益也就越高!

年金险的收益还有一点很重要的就是选好缴费期,缴费时间短,增值时间更长,收益也越多

04 /

哪些产品有问题

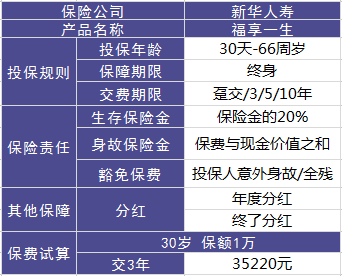

我们拿新华人寿的福享一生来做具体解析:

4.1 生存保险金

犹豫期结束、每年被保人生存,保险公司按基本保额与累计红利保额之和的20%给付生存保险金。

举个例子:

按男性 30岁,缴费3年,每年保额1万来算,则犹豫期10天后、30岁-终身每年能领到2000元+20%累计红利生存金。

4.2 身故保障

如果被保人因为疾病、自然或者意外身故了,那么保险公司给付已交保费与累计红利之和为身故保险金。

4.3 投保人豁免

如果投保人(18周岁-61周岁)因为意外伤害而身故或全残了,那么后续保费就不用再交了,被保人的保障内容不变。

假设A先生30岁时,投保福享一生,我们具体地看一下,福享一生能拿到多少钱:

不管交费期限长还是短,它的收益比例都是固定的。

按保额1万的情况下,因为红利不固定,所以我们先撇开红利不谈,那么保险金的20%就是2000元,也就是说每年的生存保险金至少有2000元。

我们再来看不同交费期限下的利率:

趸交:用95680元做投资,等待期后收益2000元,51年后收益102000元,总计104000元,那么利率约为1.087;

交3年:每年35220元,三年一共105660元,同样的收益下,利率约为0.984;

交5年:每年22020元,五年一共110100元,同样的收益下,利率约为0.945;

交10年:每年12340元,五年一共123400元,同样的收益下,利率约为0.843;

显而易见,趸交的情况下收益高。

这就是多保鱼常说的:保障型险种交费年限越长越好,年金型险种交费期限越短越好的原因。

这笔钱相当于存在银行,存的年限越长生息期就越长,利息也就越高,所以这笔钱越早存越好,也就是交费期越短越好。

但其实很多朋友可能看出来了,多保鱼没有计算纯收益,也就是减去保费后的收益。如果计算纯收益的话,只有趸交的情况下是有收益的,其他方式根本连交的保费都回不来。

05 /

多保鱼总结

购买年金险型保险时,要注意看产品的固定收益,稳定可获得的收益,才是真正的收益。

上述表格中的20款产品,多保鱼每一款都写过详细的测评,关注我们公众号,回复产品名字就能看到!

那就这款福享一生来讲的话,通过以上多保鱼的利益演算,不难看出趸交的情况下,

收益是高的,但51年才多拿8320元,51年后这钱能干嘛?所以多保鱼真心是不推荐啊。

但总体而言,年金型产品比较适合的人群要满足以下两个条件:

5.1 有一定的经济基础,优先购置了足够完善的保障型保险。

“保障优先”才是正确的买保险的顺序。

购买年金险是一种投资手段,但风险保障才是家庭最迫切的需求。在保障了最基础的风险以后,如果还有多余的闲钱,再考虑购买强制储蓄的年金保险。

5.2 年纪不大的消费者

年金险的回本是需要比较长的时间的,因此建议给家庭年龄较小的成员购买。

如果已经购买了完善的保障型产品的话,并且有多余预算可以考虑年金险,相当于强制储蓄。

不过如果家庭预算有限的话,还是要优先购置保障型产品,这类年金型产品并不是必需的。