【十大保险公司排名】保险公司哪个好?哪个公司的保险值得买

保险公司哪个更好?哪个实力更强?,哪家的产品值得买?一直都是大家特别关注的点!今天多保鱼就来和大家说说这些问题!

文章主要内容包括以下几个方面:

十大保险公司排名

十大保险公司主打产品怎么样?

恕我直言,这些保险都是垃圾

多保鱼总结

01/

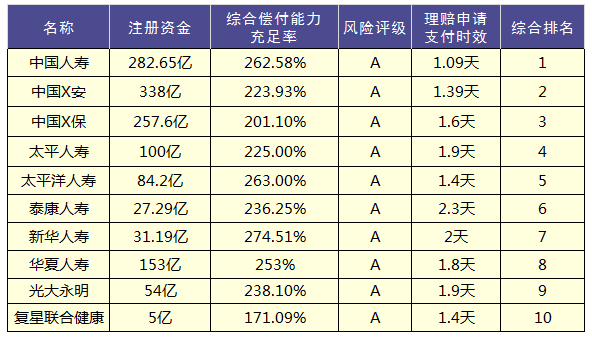

十大保险公司排名

评价一个公司好不好主要涉及偿付能力、资本管理能力、经营能力、风险管理能力以及发展潜力。

如果想要知道它的实力强弱主要参考看它的注册资本和以下两个指标!

1.1 综合偿付能力充足率(%)

偿付能力通俗地讲,就是当所有的保单都找保险公司申请理赔时,保险公司有没有能力同时支付起所有保单的理赔要求。

对于我们来说,最关注的就是保险公司的偿付能力,因为足够的偿付能力,可以保证发生保险事故时,保险有足够的资金支付赔偿金。

1.2 保险公司风险评级

保险公司的风险评级是保监会综合保险公司的各项指标综合得出。

多保鱼根据以上几点列了一张保险公司综合排名的表格!

我们熟悉的中国人寿、太平、泰康人寿实力都是杠杠的,资金雄厚。

但是买保险不是一件小事情,一旦买错了,白花十万二十万还帮不了什么忙,想想就心痛!

所以,仅仅关心公司是远远不够的!和我们关系最直接的产品,也是要重点关注的!

02/

十大保险公司的主推产品怎么样?

通常情况下,大家既想给自己买保险,同时又分不出很多时间来研究保险。多保鱼整理了以上十大保险公司的主打产品,看看他们怎么样!

上面表格中的产品便宜的8000多,贵的2万多,有单次赔付的,也有多次赔付的,有的有癌症保障有的没有。

保障多一定是好的吗?价格贵一定是好的吗?

保险不是衣服鞋子,不能按一分钱一分货来衡量,列表中的一些热销产品价格不低,但是10款里面有5款保障方面隐藏着巨大的盲区。

比如:轻症方面的高发轻症的缺失,癌症赔付要求各种条件,甚至还有的附加一些没什么用的保障增加自己的价格等等!

这里边哪些产品有问题?

哪些值得买?

多保鱼带你见识下真正的好保险!

03/

恕我直言,这些保险大家要小心一点

同样是重疾险,有的产品每年只需几千块钱,有些每年则需要近两万!其实重疾险的选择非常简单,保障类似的情况下价格越低越好!

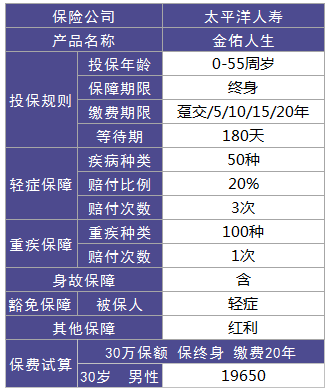

以下这些保险大家需要注意一下,多保鱼拿一款来给大家分析一下!

不值得买的:金佑人生

列张表深入分析下它的基本保障,然后再深入分析!

3.1 重疾保障

金佑人生保障的重疾种类有100种,赔付一次。

基本上所有的重疾险不管重疾种类多少,最主要的都是一样的。

因为保监会规定了重疾险中必须要包含25种常见重疾,这25种重大疾病占了所有重疾险理赔的95%以上。所以基本可以不用担心重疾保障不全的情况。

3.2 身故保障

金佑人生是保障终身的,所以它有身故保障,不管是疾病、自然还是意外身故,那么保险公司都会赔钱。

但是身故保险金分两种情况赔付:

如果被保人未满18周岁身故,那么保险公司按已交保费给付身故保险金。

如果被保人满18周岁后身故,那么保险公司按照基本保额给付身故保险金。

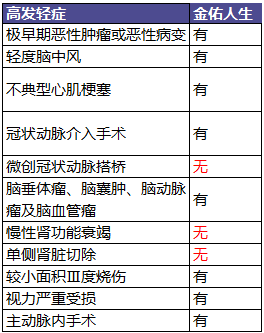

3.3 轻症保障

重疾险中,轻症是非常重要的一部分,如果不包含轻症话那么他保障就不够全面。

轻症:还没达到重疾赔付标准的一些疾病,即重大疾病前期较轻的疾病。

举个栗子:不典型心肌梗塞、主动脉内手术、原位癌等都是属于轻症

相比较重疾而言,轻症更为常见和多发。

轻症往往是重疾的早期阶段,需要及早发现和治疗的,才能防止其转变为重疾,从这个层面来说轻症不是很小的病。而且发生轻症时,对于普通家庭来说可能带来一些经济压力。

上去似乎很优秀但是下面这些高发轻症中,金佑人生有3大高发轻症不包含在内,大家在购买的时候一定要注意。

3.4 分红

无论产品有没有分红,都不要对它抱有过高的期望。分红是根据保险公司经营状况基础上的红利分配,其收益是不固定的,同时也是无法保证的。

对于分红利率,通常只能给个假定利率进行演算,而事实上,没有任何一家保险公司的分红产品敢说,我的这款产品分红至少有xx%。

金佑人生是有分红的,但是不要对它抱有很大的期望~

值得买的:超级玛丽旗舰版

重疾保障

超级玛丽旗舰版保障的重疾种类有110种,赔付1次,赔付基本保额。 在这里,它有一个超越其他重疾险的优点:0-40周岁发生重疾,保险公司额外赔付基本保额的35%。

癌症保障

癌症保障是可以选择附加。附加后,癌症能够多赔付一次。

首次非癌:间隔期1年;

首次癌症:间隔期3年。

相较于大部分产品癌症5年,非癌1年来说,这样的间隔期设计算是市面上癌症二次赔付的最短时间了,获得赔付的可能性更大。

但是它的赔付是有条件的:

如果首次是癌症,那么保险公司赔付完重疾保险金后,还会额外赔付癌症保险金。同时能够得到双倍保额的赔付。

如果首次发生重疾不是癌症,那么保险公司在赔付完重疾保险金后,需要间隔3年才会对再次癌症进行赔付。

中症保障

中症的出现也是重疾险的升级与优化,对我们来说是更有利的。选择带有中症的重疾险,对保障方面来说更加完善!

超级玛丽旗舰版的中症保障有20种,赔付2次,赔付基本保额的50%,设计的很不错!

轻症保障

它的轻症保障的疾病种类有35种轻症,能够赔付3次,每次赔付30%的基本保额。疾病不分组,也无间隔期,8大高发轻症也包含在内

豁免

豁免是指:免除后续保费,保障还有效,合同还继续!

超级玛丽旗舰版重疾险是有被保人轻症、重疾和中症豁免的,如果被保人不幸得了合同约定的轻症、中症和重疾,那么保险公司在给付保险金的同时,后续保费也不用再交了,合同还继续!

04/

多保鱼总结

如果家庭经费预算充足想要追求更加全面的保障,可以考虑超级玛丽旗舰版。

如果家庭经济预算不足还可以不附加癌症二次赔付和身故保障,价格更便宜!