超级玛丽2020Max值不值得买?

保险作为一种风险补偿的产物,在不断发展、不断调整保障内容,以满足当下用户需求,这也是其存在的意义和价值。

在心血管疾病高发的当下,一些特色保障项目也应运而生。下面这款产品就是其中之一。

01 /

打破常规,保障很出色

一如既往,我们先来看看超级玛丽2020MAX的保障内容~

1.1 基础保障有亮点

最高保额

最高可选70万,高保额带来高保障,非常适合家庭经济责任重的人投保。

重疾保障

110种重大疾病,可赔1次,100%基本保额,61周岁前出险,额外赔付50%保额。

银保监规定,重疾险必需包含25种重大疾病,这25种占重疾理赔的95%以上。所以,我们选重疾险的时候,不用太关注病种数量,多了只是锦上添花而已。

目前保额额外赠送有成为主流配置的趋势,但超级玛丽2020MAX这一手,可以说是市面上赠送条件最宽松的了,非常给力!

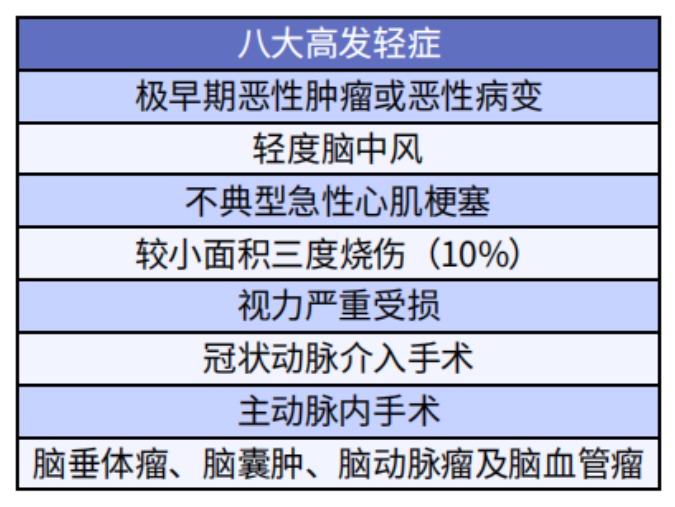

中、轻症保障

中、轻症指重大疾病的极早期或未达到重疾理赔标准的疾病,相比较重疾而言,它们更为常见和多发,而且发生轻症和中症,对于普通家庭来说可能会一定的经济压力。

超级玛丽2020Max的轻症保障很不错,包含了8大高发轻症。

接着再来说下中、轻症赔付比例:

中症25种,可赔2次,60%保额,比同类产品中赔50%的要高;轻症50种,可赔3次,45%保额,比同类产品中赔30%的要高多了。

假设同样50万保额,

若得中症,超级玛丽2020MAX可赔30万,其他产品中症赔50%的只赔25万;

若得轻症,超级玛丽2020MAX可赔22.5万,其他产品中症赔30%的只赔15万。

所以这个产品的中、轻症保障设计是相当实用的~

1.2 附加保障令人惊喜

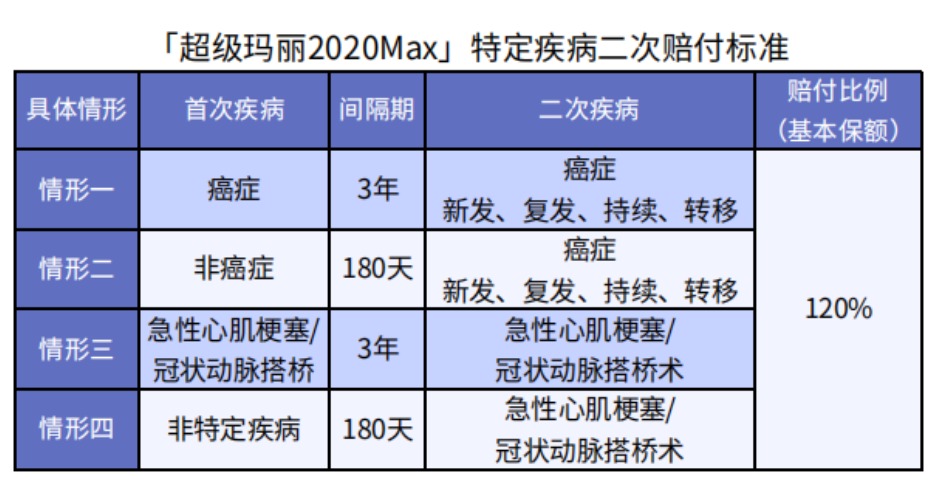

特疾二次赔付保障

附加后,癌症、急性心肌梗塞、冠状动脉搭桥术这三种特定疾病,满足条件可以获得二次120%基本保额赔付。

这项保障中的癌症二次赔付是常规设计,非常实用;另外两种特定疾病的二次赔付,就有点讲究了。

首先说下情形三,这个赔付间隔期有点长,因为一旦发生急性心肌梗塞,3年内再次复发的概率很高,但能挺过来的几率很小;另外,再次冠状动脉搭桥术危险性较初次更高,医学上更倾向于冠状动脉介入性治疗。

所以这种情形下,二次赔付用上的几率不高。

再来说下情形四,如果第一次得了癌症、急性心肌梗塞和冠状动脉搭桥术以外的重大疾病,间隔期180天后,再次得了这三种特疾中的一种,可以获得120%保额的赔付。

这种情形下,二次赔付是比较实用的。

接着,咱再来看看价格~

30岁男性,附加后价格高了860元/年;30岁女性,价格高了1335元/年。考虑到男性的心脑血管风险较高,附加后保费也没有贵太多,那男性附加这项保障就很划算了~

这里有2个注意点:

①特疾额外赔付只有1次,赔完合同就终止了;

②首次得了癌症,第二次只有得癌症才能获得二次赔付,急性心肌梗塞和冠状动脉搭桥术就不能赔了。

小结一下,这项保障在癌症二次赔付的基础上,加入急性心肌梗塞和冠状动脉搭桥术这两种高发重疾的二次赔付,是一次非常良心的创新之举,令人惊喜~

豁免保障

附加投保人豁免后,投保人出险时,保单后续的保费就不用交了,比较适合给小孩子投保或夫妻互保。

这里需要注意的是,附加这项保障,投保人也是需要过健康告知的,如果有不符合的地方,不附加也没啥大问题。

02 /

其他值得一说的要点

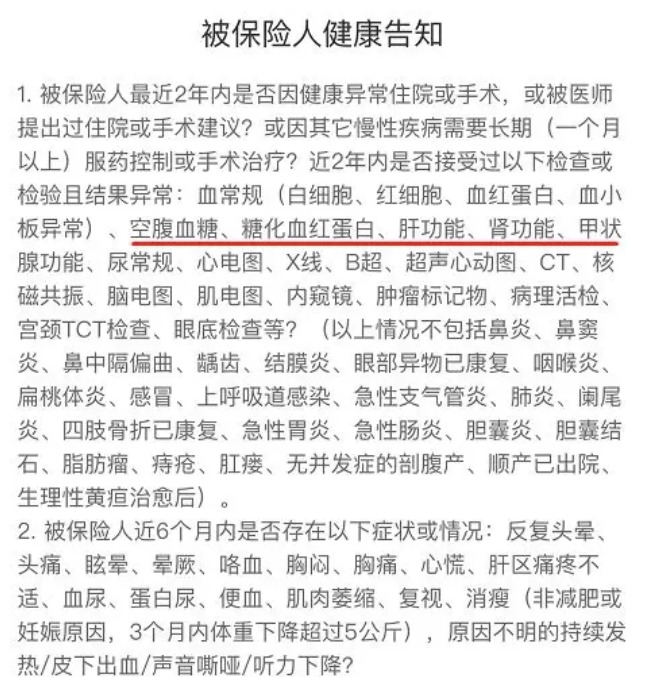

2.1 健康告知

除了常规询问之外,超级玛丽2020Max连肝功能、肾功能、甲状腺功能、HPV、空腹血糖等都有询问到,比一般重疾险的健康告知多了十几项,可以说是相当严格了。

保险公司不是慈善机构,严格的健康告知是为了将带病投保的人群排除在外,这样才能维护费率的公平,无可厚非吧~

这里也提醒我们,想要买保险,趁身体健康赶紧买呀,别等出了问题,再好的产品也买不了~

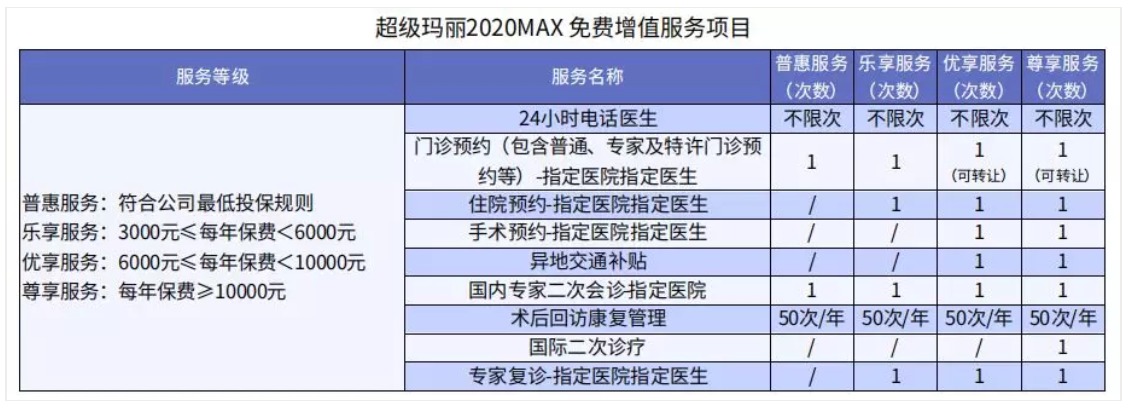

2.2 增值项目

超级玛丽2020MAX会免费提供一些增值项目,比如:

虽然这些增值服务需要满足每年保费条件,但以50万保额保终身30年缴清计算,可以获得乐享服务,免费来的住院预约等服务也是蛮好的。

总体来说,超级玛丽2020MAX在重、中、轻症赔付比例、附加保障项目以及理赔比例方面的设置非常突出,增值服务也秒杀大多数同类产品,竞争力不可小觑。

03 /

超级玛丽2020Max值不值得买

信泰的超级玛丽2020MAX,其对标产品就是三峡人寿的达尔文2号,我们来对比一下~

这两款产品保障都相当完善,非常优秀哈,选哪款都不亏的~具体怎么选,多保鱼给大家抠抠细节。

接着上结论:

健康告知

投保之前得看健康告知,这方面超级玛丽2020Max要稍微严格一点,如果没法通过的小伙伴,就试试投保达尔文2号吧~

想要高保额

预算比较充足,追求高保额的用户,选超级玛丽2020Max,最高可买到70万,比其他产品高出10-20万~

而且,达尔文2号的保额赠送,限60周岁前出险,超级玛丽2020Max在61周岁前出险,都可以获得150%保额赔付哦~多一年总是好的嘛~

想要身故保障

超级玛丽2020Max是没有身故保障的,想要这项保障的选达尔文2号。

只要基本保障

在基本保障差不多的情况下,超级玛丽2020Max的女性费率更低一点,追求性价比的女孩子们就选TA吧~至于只想要基本保障的男性怎么选?随便选呗~

想要附加保障

据2019弘康人寿理赔半年报显示,

男性高发5大重疾为:心血管疾病(30.36%)、甲状腺癌(25%)、肺癌(5.36%)、肝癌(3.57%)、淋巴瘤(3.57%);

女性高发重疾为:甲状腺癌(30.34%)、乳腺癌(10.11%)、肺癌(10.11%)、胃癌( 5.62%)、宫颈癌(5.62%)。

我们可以看到,男性除了癌症之外,心血管疾病风险也很高;女性疾病风险集中在癌症上~

预算充足的男性群体,建议选超级玛丽2020Max。

超级玛丽2020Max的特疾二次保障,不仅包含癌症,急性心肌梗塞和冠状动脉搭桥术也能二次赔付,保障更加充足,适合男性投保。

想要附加保障的女性群体,建议选达尔文2号。

鉴于女性群体甲状腺癌、乳腺癌等疾病的高发、高治愈率性,癌症保障对于女性非常重要,而且达尔文2号附加癌症二次保障后相对也更便宜~

最后,看到这么优秀的重疾险,是不是想马上下手啦?多保鱼劝大家稍稍冷静下,每个人的情况都不同,盲目投保会带来麻烦的哈~