有了几百块的医疗险,还需要买几千块的重疾险吗?

很多朋友对于医疗险和重疾险这两个险种傻傻分不清。

比如都是管治病的,我该买哪个?医疗险这么便宜,买了它是不是就可以不用买重疾险了?

今天保鱼君就好好给大家说一说,医疗险和重疾险分别是什么,它们有什么区别。

-

医疗险、重疾险大不同

-

买了医疗险,还用买重疾险吗?

-

到底应该怎么买?

-

保鱼君的碎碎念

01/

医疗险、重疾险大不同

-

医疗险

我们现在聊医疗险,一般说的都是百万医疗。为什么?因为它实在太优秀了!

保费便宜,保额却很高,几百块就能撬动几百万的保额,杠杆作用十分强大。

而且还不限病种,不限疾病状态,只要是必须且合理的治疗费用,超过免赔额,保险公司就给赔,大家能不心动嘛?

百万医疗险是报销型的,它最高可以赔付100%,但不会超过治疗费用。

接下来再看看重疾险。

-

重疾险

买了重疾险之后,只要得了合同中保障的疾病,并且符合理赔条件,保险公司就一次性赔一大笔钱。

有朋友可能会担心:如果我得的重病不在合同的保障范围内,这重疾险不就白买了吗?

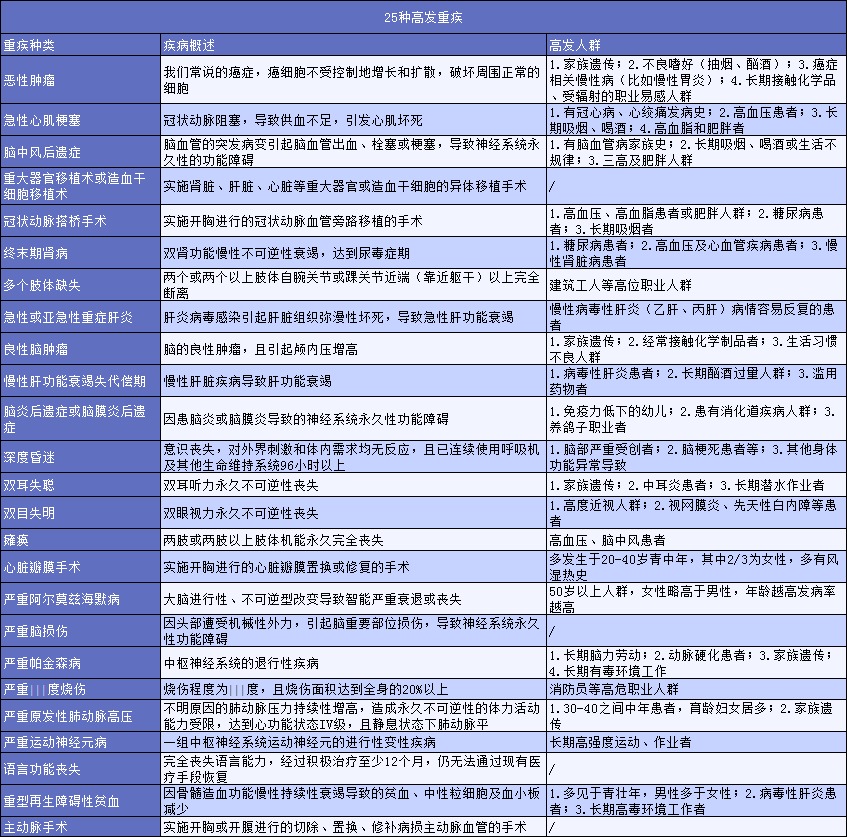

保鱼君劝你把心放到肚子里~现在市面上的重疾险都覆盖以下25种高发疾病:

这些重疾是银保监会规定好的,占据了重疾出险的95%以上,可以说是非常全面了。

(中保协最近发布的〈重疾定义征求意见稿〉,在25种重疾基础上,新增了3种重疾,估计不久后就要开始实行。)

更何况,保险公司还在这25种重疾之外,加了很多其他可以保障的疾病,所以一旦得了大病,我们获得理赔的几率是非常大的!

不同于报销型的医疗险,重疾险是给付型的。一旦出险,保险公司会一次性赔付保额,怎么花就是你自己的事了。

很多朋友会困惑:它俩看起来都是保疾病的呀,有必要两者同时买吗?

别着急,我们接着往下看。

02/

买了医疗险,还用买重疾险吗

来,保鱼君给先你算一笔账。

隔壁老王要做心脏瓣膜手术,需花费30万的治疗费。

社保报销了70%,除去1万的免赔额,百万医疗把剩下的费用都报销了,理想状态下,老王只花了1万就把病治好了。

这就皆大欢喜了吗?当然不是。

你想啊,老王病治好了是好事,可他刚刚大病初愈,不需要营养品养养身子?能马上飞奔去工作吗?肯定不行吧!

他需要在家休养很长一段时间,这段时间里吃喝拉撒都要钱。

老王没有收入来源不说,还要花很多钱,这家庭负担能不重吗?

所以那么多家庭因病返贫不是没有道理的,这个时候重疾险就派上用场了。

2.1 医疗险管治病,重疾险管生活

前面说了,医疗险会帮忙报销医疗费,这笔看病的开支不用愁。

而买了重疾险的话,保险公司就会把合同约定的保额一次性全部赔付,自己的钱想怎么花就怎么花。

所以老王就可以用这笔钱买买营养品,心安理得地在家“葛优瘫”,根本不用担心什么误工费、康复费。

虽然他生病了,却没有对家庭造成多大损失,这是医疗险+重疾险共同的功劳。

除此以外,他俩还有两大区别:一是保障时间,二是保费变化。

2.2 重疾险保障更稳定

医疗险的保障时间比较短,有的是1年,有的是几年,所以它的续保,一直是个让人头疼的问题。

理想的续保条件是这样的:只要我想买就能继续买,并且价格不变,保障不变,这就是大家说的“保证续保”。

但遗憾的是,现在市面上保证续保的百万医疗险并不多,像好医保、超越保2020都是6年保证续保。

上个月平安健康倒是出了一款【e生保·长期医疗】,20年保证续保,已经算是时间最长的了,但也依然没办法做到终身保证续保。

还有一些产品,可以免审核续保,也算是比较友好的,但停产后是不是还能继续买呢?不一定,至少条款里没有白纸黑字写下来。

所以想要弥补这样的缺陷,还得重疾险出马。

重疾险可以选择保到六、七十岁的定期产品,也可以选择保终身的产品,不论哪一种,都是不用考虑续保问题的。

保障稳定多了,我们自然也更安心。

2.3 年龄越大,医疗险的保费越贵

很多人中意百万医疗险,是觉得它价格便宜,30岁的年轻人三四百块就能搞定。

但价格是不是会一直这么便宜呢?

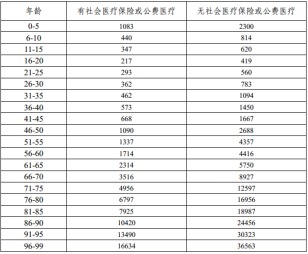

保鱼君随手找了张平安e生保2020版的续期费率表:

我们可以看到,30岁时保费确实只要几百块,但是60岁之后保费就变成了大几千,等到了八、九十岁,保费甚至要1万以上了!

其实原因也很简单,医疗险采用的是自然费率,就是说保费价格会随着我们年龄的增加而上涨。

而重疾险采用的是恒定费率,保费一开始就定好了,从始至终都不变,买了之后就不用再担心“涨价”问题。

所以保鱼君从来不觉得重疾险贵,一年花小几千块,就能拥有一份稳定、长期的保障,很值得呐。

总的来说,医疗险和重疾险的保障方式、时间和范围都不同,两种一起购买才能互相补充,让保障更加完善。

那么现在知道了这两个险种都得买,具体到底该怎么买呢?这题保鱼君可太会了!

03/

到底应该怎么买?

3.1 先来看医疗险怎么买

-

续保条件要友好

在其他条件差不多的情况下,保证续保的时间肯定越长越好,如果可以免审核续保,那也是不错的。

-

保障要全面

最好选择100%报销、不限社保和住院天数的产品,除此以外,好的百万医疗产品会同时包括门诊手术和住院前后的门急诊。

- 增值服务越多越好

就医绿通、外购药、费用垫付等增值服务在实际中都是非常有用的,这些都属于我们需要斟酌的范畴。

医疗险会买了,那重疾险怎么搞定?接着往下看。

3.2 重疾险怎么买

-

保额才是重头戏

保鱼君把重要的话说在前头:保额!保额!保额!

重疾险购买的时候先看保额,标准是50万,至少要做到30万才够用。

- 保定期or保终身

重疾险按照保障时间来划分的话,可以分为定期重疾险和终身重疾险。

定期比终身便宜很多,适合预算不够的朋友应急,预算充足的话当然是买终身重疾险最好。

- 高发轻症少不了

轻症保障是否充足,是重疾险的一个重要衡量标准,可能有朋友还不知道什么是轻症。

轻症是相对重症而言的,包括某些重症的早期阶段,或一些严重程度不及重症的疾病。

说是“轻”症,实际上呀,治疗起来还要花不少钱呢,所以我们挑选产品时,轻症的保障必须充分。

以前银保监会对轻症疾病没有一个统一的规范,但新规马上就要面临改革,其中新增了3种必须的轻症:

轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

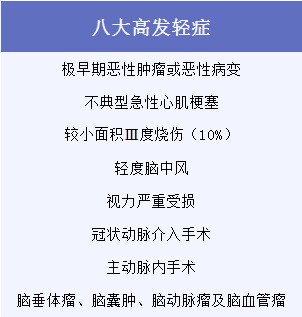

在新规出来之前,我们可以参考以下8种高发轻症:

如果产品中包含了这八种轻症,那么保障就算是比较齐全的了。

3.3 总结一下

重疾险不像百万医疗那么便宜,所以我们在购买的时候往往会考虑到预算。

如果预算充足的话,最好把保额做到50万,多次赔付并且保终身是最好的。

什么癌症二次赔付呀,心脑血管疾病二次赔付呀,这些该附加的都加上,以后就算得了大病也不会慌。

预算不太够怎么办?大家可以在“点击咨询”私信专属顾问,会有好的解决建议给你的~

04/

保鱼君的碎碎念

医疗险和重疾险各有特色又相互配合,共同为我们的健康保驾护航。如果今天的文章能为大家提供一些购买保险的思路,那保鱼君就很开心了!

同时也欢迎各位朋友在下方留言区畅所欲言,保鱼君愿尽自己的微薄之力为大家答疑解惑。