给孩子买重疾险太纠结?这3个问题先弄清!

不少人初次了解保险,都是给孩子买,其中最关注的就是儿童重疾了。

但重疾险那么复杂,要从何下手才好呢?

想必家长们都不愿意,在孩子身上犯错,所以保鱼君今天系统性的聊聊,孩子的重疾险该怎么买!

-

保30年vs保终身,你选对了吗?

-

买单次赔付or多次赔付?

-

挑选产品,病种要全面

-

买对孩子的重疾险,关键3步走!

01/

保30年vs终身,你选对了吗?

这个选择,是大部分家长都会纠结的地方。

- 选择保30年

它最大的优点就是便宜,0岁小孩买50万保额,价格通常只要五六百。

而缺点也同样存在——30年内孩子一旦发生过理赔,以后想再买一份重疾险就很难了,只能毫无保障的“裸奔”。

- 选择保终身

保终身的话,一辈子的保障就稳当了,毕竟年纪越大,患重疾的概率就越高,保终身总是更安心的。

但正因为保障期限长,所以保费也会贵将近1倍,而且有些人担心医疗技术不断进步,之后的重疾险可能会随之做出调整……

- 那到底该怎么选呢?

其实这事不用那么纠结,大家根据预算来就好。

预算充足的话,当然是给孩子买个保终身的更好,保额50万起步,等将来医疗条件进步,保险产品更新换代了,可以考虑再次加保。

如果预算不是很够,那就直接买定期吧。

保额同样建议50万,等经济条件好了、或者孩子成年后,再加保一份保终身的重疾险也是可以的。

02/

买单次赔付or多次赔付?

按照重疾的赔付次数分类的话,重疾险可以分为单次赔付和多次赔付产品。

多次赔付重疾险:重疾赔完1次后,还能再赔,合同继续;

单次赔付重疾险:重疾赔完1次,不能再赔,合同结束。

2.1 两者有什么区别呢?

- 单次赔付

它最大的特点就是便宜,0岁宝宝买一份50万保终身的,分20年缴费,价格只要2500块左右。

但弊端也同样明显:前面有提到,得过一次重疾后,再想买重疾险就难了。

而孩子的人生路还那么漫长,让他未来几十年都处于无保障状态,家长们能不能放心?

- 多次赔付

如果买多次赔付重疾险的话,就不用担心这个问题了。

赔了一次之后,还能继续享受保障,得了别的病还能再赔,未来的保障更多了几分!

也许有人会问了:

2.2 孩子第二次生大病的概率,真的高吗?

从数据上来看,得过重疾的人,约10%会再得一次。而第二次得大病的人中,80%左右都是得癌症。

从常识上来看呢,年轻时患重病,治愈率还是比较高的,那么在康复后的漫长岁月里,二次得病的概率相对来说也会更大。

所以小孩子发生多次重疾的可能性不是没有,选择多次赔付的重疾险会更稳妥。

2.3 做抉择前,先想想保障时间

但也不是说直接选多次赔付就好了,还得结合保障期限来看。

如果要买终身少儿重疾险,选多次赔付更好;

如果是保20年或者30年,那就没必要选多次赔付了。

你想啊,假设0岁时给孩子投保,这个保障年限下,大概也就只能保到20-30岁,这时发生多次重疾的概率其实并不高。

倒不如把钱花在保额上,尽量做到50万以上。等将来经济条件宽裕了,再给孩子补充一份保终身的重疾。

2.4 买多次赔付重疾险,分组情况要弄清

重疾险的多次赔付分两种:重疾分组和重疾不分组。

不分组:重疾A赔完,剩下的非A重疾还能再赔,但A不能赔第二次了;

分组:把所有重疾疾病分组,同一组下的疾病只能赔1次。比如A和B在一组,B就不能再赔了,其他组的重疾还能赔。

不分组的明显好一点,不过价格也贵很多。

不介意花钱的当然买不分组的更好,但如果预算有限,那选择分组产品也可以,不过要注意以下2点:

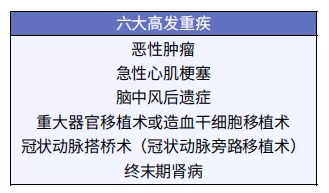

- 6大高发重疾分组越分散越好

因为银保监规定的这6种大病,已经占所有重疾理赔的80%以上了,这样可以提高我们的获赔概率。

- 恶性肿瘤单独分组的更好

恶性肿瘤是最高发的重疾,占到了重疾理赔的 60-80%。所以恶性肿瘤单独一组,就算理赔了,也不影响其他病种的保障。

挑选产品,病种要全面

这里说的比较病种,可不是让大家看A产品保100种疾病,还是B产品保100种。

银保监有规定,只要是重疾险,就必须包含25种重大疾病。而这25种已经占据重疾出险的95%以上了……

(重疾险新规新增了3种重疾:严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎,目前暂未正式实行。)

给孩子买重疾险,我们真正该关注的是少儿特定疾病和高发轻症!

3.1 有少儿特疾额外赔付的更好

经常有家长问:给孩子买专门的少儿重疾险,还是和大人买一样的呢?

其实都可以,不过我更建议购买少儿重疾险,因为保障上会有针对性的少儿特疾。

儿童的重大疾病发生情况,与成年人不太一样,比如白血病和川崎病,在孩子身上特别高发,但成年之后患病概率就大大降低。

保险公司把这些少儿高发的重大疾病,单独拎出来,在重疾赔付的基础上,额外再多赔一点,就是少儿特疾了。

那哪些疾病才算少儿特定高发?

这个目前没有统一的行业标准,保鱼君统计了一些热门少儿重疾险的特疾情况,仅供大家参考:

里面有些疾病,治疗费用还是挺高的,比如《中国贫困白血病儿童生存调查报告》中提到,60%-70%的白血病是可以治愈的,但治疗费至少需要30万。

如果要进行骨髓移植,费用甚至达上百万!

但有少儿特疾保障的话,就能很好地解决这个问题,相关疾病给予额外2~3倍的赔付,也就是说买50万保额的重疾险,得了白血病给你翻倍赔付,变成100万。

因此,给孩子买重疾险,保鱼君更建议选少儿重疾险,即一定要包含少儿特定疾病的保障。

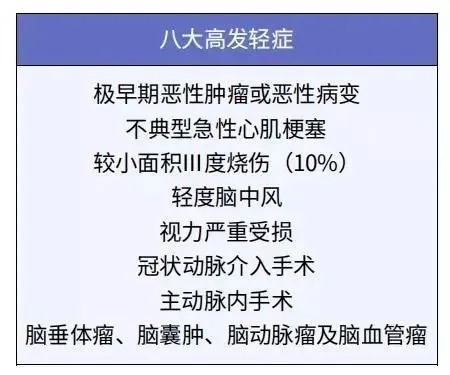

3.2 看高发轻症有没有缺失

轻症是相对重症而言的,包括某些重症的早期阶段,或一些严重程度不及重症的疾病,治疗起来还是要花不少钱的。

之前银保监会没有规范轻症疾病的相关定义,但在即将改革的新规里新增了3种必须的轻症:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

在新规出来之前,咱主要还是看有没有以下8种高发轻症:

孩子的重疾险,一定要选8大高发轻症覆盖全面、理赔标准不过分严苛的。

如果同等条件下,赔付比例还高,那就更优秀了。

04/

买对孩子的重疾险,关键3步走

其实无论保障期限还是赔付次数,都不是买重疾险最主要的考虑点。

因为这一切的一切,都要建立在保额买够的前提上!

4.1 保额要充足

大家一定要记住这句话:买重疾就是买保额。

保额买够了才能保证大病来临时,这笔钱足够支撑各种开支。

一般来说,成年人买重疾险,保额包含3大块:治疗费+收入损失+其他费用。

小孩子虽然没有收入,但重疾的治疗费可一点不便宜,就像前面提到的少儿高发白血病,平均治疗费用在30万-100万。

另外,重疾的治疗周期一般比较长,家长专门照顾孩子也会耽误工作,这期间的收入损失,其实也应该考虑进保额里。

所以,给孩子买重疾险,保额至少要买到50万。

4.2 看预算进行取舍

预算有限的情况下,优先考虑单次赔付重疾险。先把保额做到50万,然后再看手头的预算能买定期还是终身。

如果选择50万保额和保终身后,预算还有多,那就可以一步到位考虑多次赔付的重疾险了~

4.3 投保人豁免不能忘

现在很多重疾险都能附加投保人豁免:

如果父母作为投保人发生了约定的事故,那么孩子这份保单剩余的保费就不用再交了,保障依然继续。

换句话说,万一父母出了什么意外,孩子日后也还能有份保障!

所以保鱼君建议给孩子买保险时,都附加上「投保人豁免」,价格不贵但功能很实用~

4.4 保鱼君最后的碎碎念

孩子总是父母的心头肉,做父母的都想给孩子最好的东西,包括我自己也一样。

但买保险这件事,我们不能只考虑孩子,假如大人发生什么疾病或者意外,孩子的保单是帮不上忙的。

大家还是要先把自己的保障做好后,再去考虑孩子的保险。

大人平安顺遂,才是孩子最大的幸福和快乐啊!