擎天柱3号寿险测评

最近,招商仁和人寿上线了一款寿险——擎天柱3号。直接对标之前大热的“大麦定寿”,而且价格比它还低。

我们一起来看看它的保障怎么样,值不值得我们下手!

本文分为以下几块:

- 擎天柱3号的保障有什么?

- 有没有比它更值得买的寿险

- 保鱼君总结

01 /

擎天柱3号的保障有什么?

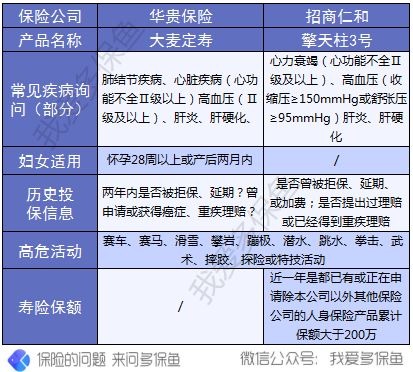

列张表,让大家看下它的基础保障有什么,然后再进行深入分析!

1.1 豁免保障

先来说下擎天柱3号与众不同的点豁免:100种重疾和50种轻症的豁免保障。

豁免是指:后续保费不用再交了,合同还继续有效!

也就是说如果被保人不幸得了合同约定的重疾或者是轻症,那么不用再交保费了,保障还继续!

那这些疾病的发病率高不高,豁免是否容易呢?

100种重疾其实没什么好说的,毕竟保监会有规定了最高发的25种重疾,占到了95%的理赔率,所以豁免的可能性是非常大的。

至于轻症,保鱼君一直强调要涵盖高发轻症:

除了轻度脑中风没有包含以外 ,其他高发轻症都涵盖了,所以这项保障保鱼君觉得能打个90分吧,还是不错了。

只要罹患以上疾病,就可以直接免除后期寿险保费,毕竟不管什么时候,生病是无法预知的,所以这是很不错的一个保障,值得附加。

1.2 基础保障

- 身故和全残的保障

身故和全残的赔付额度是一样的设置:

等期待内身故/全残保险金:返还所交保险费

等待期后身故/全残保险金:基本保险金额

全残保障对于寿险来说是比较重要的,甚至从某种意义上来说,全残给家庭带来的损失或可超过身故。

如果身故,人死了就完了。但如果处于全残状态,后续的一切生活开支及治疗费用将会是一笔不小的负担,更加需要一份保险金来缓解家庭经济压力了。

全残定义,指具有下列情况之一或多项者:

(1)双目永久完全失明;

(2)两上肢腕关节以上或两下肢踝关节以上缺失;

(3)一上肢腕关节以上及一下肢踝关节以上缺失;

(4)一目永久完全失明及一上肢腕关节以上缺失;

(5)一目永久完全失明及一下肢踝关节以上缺失;

(6)四肢关节机能永久完全丧失;

(7)咀嚼、吞咽机能永久完全丧失;

(8)中枢神经系统机能或胸、腹部脏器机能极度障碍,终身不能从事任何工作,为维持生命必要的日常生活活动,全需他人扶助的。

两个版本区别在哪呢,我们怎么选?

1.3 标准版和优选版的区别

擎天柱3号分两个版本,主要差别体现在附加豁免以及健康告知上。

如果选标准版,不附加豁免的话,健康告知只有3条,还是很宽松的。

相比于健康告知非常宽松的大麦来说,擎天柱3号少了对孕妇的限制,多了保额的限制。

整体上没有很严格的购买条件,所以如果是不带豁免的话,标准版还是很好买的。

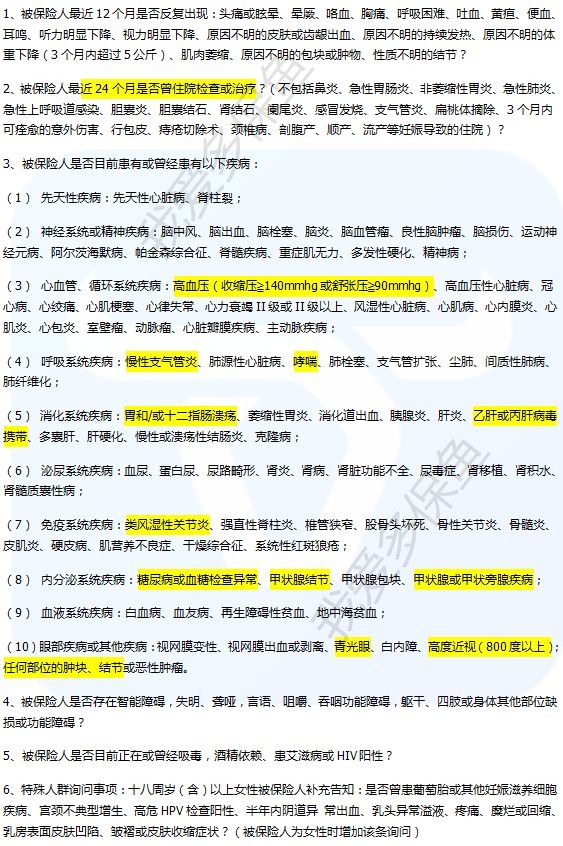

如果附加豁免或是选择优选版的话,除了7、8两条是一样对高危运动和保额的询问外,1-6条对健康的要求还是很高的:

针对常见的比如:一年内是否有住院情况、高血压、哮喘、乙肝病毒携带、糖尿病、甲状腺结节等都有询问,比较严格。

所以,如果符合优选版健康告知的话,那肯定选优选版更划算。

但如果因为职业的限制,5-6类职业人群其实可以选择标准本附加豁免,也是不错的。

即使附加豁免,保费也只贵了一百不到,还是很值得考虑的,毕竟谁还能保证不生病呢?

1.4 豁免条款

虽然寿险是以人的生死为保险对象的保险,但死亡原因也分多种。

责任免除通常限制的是某些违法行为造成的死亡,就是我们熟悉的“作死”。或者在某些不可抗力作用下导致的身故。

擎天柱3号的免责条款有4条,已经是比较少的了。

1)投保人对被保险人的故意杀害、故意伤害;

2)因被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

3)被保险人在本合同成立或合同效力最后回复之日起2年内自杀,但被保险人自杀时为无民事行为能力人的除外;

4)被保险人服用、吸食或注射毒品或未遵医嘱使用管制药品。

它只对故意杀害、伤害行为,犯罪、2年内的自杀、吸毒和管制药品有免责要求。对酒驾、暴乱、核辐射等都没有免责的要求。

那看到这里有些朋友可能要问:“是不是2年以后自杀就可以获得赔偿了?”

保鱼君可以肯定地告诉你:是的。寿险的自杀免责都是投保2年内自杀不赔偿,但是过了2年以后如果发生自杀的情况,就是可以获得赔偿的。

所以,擎天柱3号的免责范围算是很宽松了,赔偿涵盖范围广。

02 /

有没有比它更值得买的产品?

那就跟最近上线的瑞和升级版和大麦比一下吧:

擎天柱3号没什么要讲的了,价格优势明显,豁免很加分。

- 瑞和升级版

瑞和升级后,整体性价比高了不少,但价格上依然较其他几款来说略微高了点。

不过它的健康告知是这几款里最宽松的,对于身体状况不是很好的人群来说,是很友好的。同时,它不限职业投保,对于高危职业人群来说,也非常好买。

所以综合这两个大风险因素来说,价格偏高一点也是很合理的。

整体来说,瑞和升级版就更加适用于高危职业和身体不太好的人群购买。

03 /

保鱼君总结

寿险分终身寿险和定期寿险。

对于普通人来说,我们购买寿险主要是为了防止家庭经济支柱身故后,家庭失去经济依靠,所以保至60岁就足矣。

60岁后就很少赚钱了,对家庭的经济责任少了很多。从经济学意义上讲,这个时候的“身故”对家庭财务上负担没有那么重。

60岁之后可以选择终身寿险,若在80岁后身故,可以给子女留一笔钱,更多的就不是保障的目的了,而是把资产用保险的形式传承给后代,规避遗产税。

因此,对于大部分普通家庭来说,定期寿险才是最能满足他们风险需求的保险产品。

如果身体状况非常好,可以选擎天柱3号优选版:极致费率,附加豁免,保障全面;如果职业上不能投的话,那标准版加豁免也不错的;

如果身体状况一般,擎天柱3号标准版或者大麦都是不错的选择;

如果身体状况不是很好或是高危职业人群,可以试一下瑞和升级版,不限职业和超宽松的健康告知会给你惊喜。