相互宝2020年分摊金额涨了,要退出吗?

时间:2020-12-29 10:12:41

之前,我写了一篇关于相互宝的文章。

当时底下就有很多留言问我,“相互宝的分摊金额一直在涨,现在还有全年188元封顶的说法吗?”

当时呢,我也特意去翻看了相互宝的条款,条款里确实也没有提到“封顶金额”。

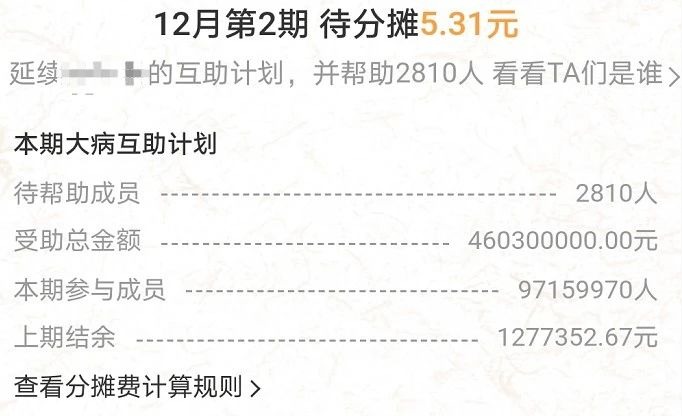

不过最近,我注意到相互宝公示了12月第2期,也就是2020年最后一期的分摊金额,这样相互宝全年的分摊金额就出来了,那就再跟大家聊聊。

- 2020全年分摊91块,算高吗?

- 我们的钱除了互助,还去了哪里?

- 如何理性看待相互宝?

01 /

2020全年分摊91块,算高吗?

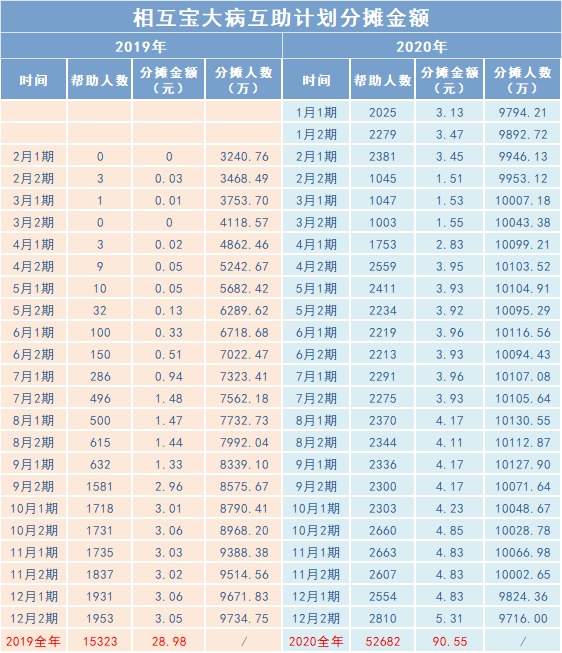

我在之前的文章里整理过相互宝大病互助计划,从分摊开始以来的每一笔分摊金额。

加上最新公示的2020年12月第2期,我们一起来看看2019-2020相互宝大病互助计划的分摊情况:

可以看到:

2019全年,共救助15323人,全年分摊总额28.98元;

2020全年,共救助52682人,全年分摊总额90.55元。

1.1 先来看2020年的分摊情况:

首先,没有算的话,我确实没想到大病计划2020全年的分摊竟然只有91块?在大家普遍都担心分摊金额一路看涨,怕没个头的心态下,这个分摊金额是低于“心理预期”的。远远低于当初相互宝制定的全年188元的分摊封顶线。

如果大家对之前设定的全年188元的封顶线能够接受的话,现在离封顶线还有很长一段距离,咱们应该还能在“安全区”待挺久。

1.2 再看2019-2020整体分摊情况:

其次,大家应该也注意到了,尽管2020全年分摊金额不高,但相比2019年差不多翻了3倍。那会不会以后也越来越多呢?

单从表面看是这样的,但有两个因素我们不能忽略:

第一,2019年相互宝大病计划人数可以说是猛增(2019年后期参与人数几乎已经跟2020年持平),每一期都新涌进来不少人,而因为有个90天的等待期,出险时间肯定会延后,到了2020年就集中爆发了,所以2020年分摊金额必然是更多的;

第二,2019全年救助人数是15323人,2020全年救助人数是52682人,分摊金额翻了3倍,但是救助人数也翻了3倍。这个很好理解,需要救助的总人数多了,那互助金肯定也就上去了。

相互宝大病互助计划从2019到2020,一共救助了68005人。为什么特意拎出这个数字呢?因为我得到很多反馈,很多人都是出于“慈善”的心态加入相互宝的,那这个数字可能是你的动力。

此外,我还注意到,针对60-70岁人群的老年防癌互助计划,2020全年的分摊金额是413.6元。这个年龄段恰好是癌症的高发阶段,出险的概率较高,分摊金额自然也就上去了。这个年纪买防癌险的话,一年价格也要2000-3000元。

02 /

我们的钱除了互助,还去了哪里?

可能很多人不知道,我们每一期分摊出去的钱并不是全部变成互助金给到需要帮助的人的,还有一小部分是管理费。

这个就要从相互宝的“分摊机制”说起了。相互宝是“先加入、后分摊”的机制,它的运行模式是这样的:加入相互宝——申请互助——成员分摊。

也就是说,先有人申请互助,审核通过后,先确定好总的互助金额,再向成员发起分摊。这样有一个好处,能够避免资金的沉淀,每一期的分摊金及时对应到每一期的互助对象。

假设是另一种模式,让大家先交一笔钱,再从里面扣款,那就很容易形成一个资金池。

总的来说,从分摊机制到分摊公示,包括公示每一期的帮助人数、分摊总额、分摊人数等,相互宝的信息披露还是挺公开透明的。

以及我们前面提到的管理费,相互宝在每个互助计划的条款里都写了:每期互助金的8%作为管理费。

也就是说你分摊出去的每一笔钱,8%是管理费,剩下的92%给到申请互助的人。

那这个8%管理费怎么用呢?主要是用来维持产品的日常运营和调查审核等。比如,对案件的实地调查,确保案件真实。调查完成后,再由审核团队进行复审和终审,最终决定是否救助。8%的管理费,是为了让我们的钱花在对的地方,保证计划中每个人的利益。目前,依靠8%的管理费,相互宝基本不可能实现盈利。

某行业协会曾公布过一个保险公司的管理费数据:非寿险公司管理费用将近40%,人身险公司管理费用将近20%。

从这个角度来看的话,相互宝的管理费还是很合理的。

03 /

如何理性看待相互宝?

上次关于相互宝的文章发出之后,退和留几乎是一半一半。

主张退的,大部分是考虑分摊金额变高,值不值的问题。

主张留的,一部分是以慈善的心态,值得点赞;还有一部分觉得相互宝对低收入人群、高龄人群很友好,值得加入。

那最后,我再说下我的观点:

- 加入前一定要看健康告知:这里我再提醒一下,对于想加入相互宝的人,一定要注意看自己是否符合健康告知;

- 分摊金额不用过度担心:全年分摊金额出来后,并不高,其实也可以给大家一个很好的参考,今年是91块,之后会是多少不确定,但总的来说不会涨的太离谱。如果你能接受之前说的全年188元这个线的话,那我觉得不用因为担心分摊金而退出;

- 暂时买不起保险、高龄人群不建议退出:暂时买不起保险,或者年纪比较大了不好买保险的人群,不建议退出。买不起保险,有相互宝也是好的;年龄大了,风险高,保险要么不好买、能买的也贵,相互宝也是个不错的选择;

- 慈善心态值得点赞:把加入相互宝当做慈善行为的值得点赞,但是如果保障型保险还没买的,建议还是要配置起来。

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:heling@dby.cn

分享到: