关于父母购买保险的那些事儿

对于父母来说,很多人都希望给他们增加一个保险保障。但是我们需要知道的是,现在很多父母年纪都大了,有一些保险是买不了的,那么这个时候,给老年人购买保险产品需要知道什么呢?我们一起来看看。

1、缴纳社保

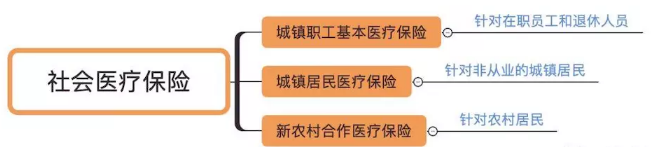

在购买商业保险之前,您首先需要与您的父母确认您是否已缴纳社保。社保中的医疗保险分为以下几类:

从图中可以看出,无论父母是否有就业单位、无论是城市户口还是农村户口,他们都可以享受社会医疗保险。缴纳社保有什么好处?社保和商业保险之间的区别之一是社保不需要健康保险,即使父母健康状况不佳,他们通常也可享受社保报销。

此外,我国的终身医疗保险制度一般要求男性支付25年、女性支付20年才可以享受终身医疗保险福利。但是,我国各省市的终身医疗保险制度的最低支付期存在差异。在某些地方,男性需要达到30岁,女性要达到25岁。医疗保险政策因地而异。有关详细信息,请咨询当地的社保局。一般来说,原则是中断医保或缴纳年限不够都需要补缴,才能享受终身医疗保险。

2、必备意外险

根据中国保险行业协会2017年发布的《保险人群意外伤害风险研究报告》显示,老年人的意风险显着高于中青年。最大的意外部风险来自跌倒坠落,其次是交通意外、溺水或水灾。

随着年龄的增长,老年人的身体素质逐渐下降,外部概率也有所增加意。意外险保险条件更宽松,基本上不需要考虑身体健康和其他条件,因此,有必要为父母配置意外险。老人配置意外险需要考虑以下几个方面:

身故伤残保额

一般保险公司对老年人的意外险保额有限制,以控制风险,而不是太高。此外,老年人不会成为家庭经济的支柱,而意外的发生不会造成灾难。因此,对于年龄已经很高的父母,建议配置意外险(略低于保额),并且通常有很多活动,或者年幼的父母可以配置保额高的意外险。

搭配合适的意外医疗

意外险中的意外医疗部分可用于补偿老年医疗费用,如意外部骨折等意外挑选意外医疗的注意点有:

报销范围:最好不要限制使用社保范围用药,涵盖所有医疗费用

免赔额:越低越好,最好是0

报销比例:越高越好,这样可以最大程度得到赔付

3、防癌险

如果父母年龄超过50岁一般市场上不适合重大疾病保险合购买,一方面,保费将接近保额,杠杆率小,市场上的老年人危险品很少;另一方面,重大疾病保险需要健康保险。如果您患有高血压、糖尿病、冠心病和其他常见疾病,您将在50岁以上时由保险公司承保。大多数老年人可能会被拒保。不符合保险标准。在这种情况下,请考虑配置防癌险。防癌险仅适用于癌症,因此健康要求更加宽松,价格低于重大疾病保险。防癌险配置注释意事项是:

选择长期防癌险

一年期防癌险是便宜的,但它受到续保风险的影响,并且随着年龄的增长,保费将变得越来越昂贵。因此,建议使用长期防癌险。如果预算充足,您可以考虑购买终身防癌险。

选择报销型产品

投保年龄大,给付类型费率通常较高,保费和保额之间的差异不大。从经济实惠的角度来看,建议购买报销型产品,以便支付压力小,杠杆率高。

4、医疗保险

如果您的父母年龄在60岁以下并且身体健康,您可以考虑市场上符合保险年龄限制的医疗保险产品。作为医疗保险的补充,对于那些跟随孩子生活在不同地方且不报销社保的父母来说,这是有帮助的。医疗保险配置说明意事项是:

保证续保

许多医疗保险是短期医疗保险。尽量选择长期医疗保险或条件良好的续保保险产品。你可以有续保的障碍。

核保条件宽松

被保险人的医疗保险要求并不完全相同。许多老年人有过去的病史。建议比较保险产品中的健康告知和购买限制。根据不同的保险要求,您可以选择保险产品。

保险越早购买越好。如果父母年纪较大,可以选择的保险产品非常有限。意外险是必须的,50岁以下身体健康优先配置重疾险,超过50岁的考虑防癌险 +医疗保险。和来源。