聊聊保险规划的投保思路

对于保险,我们总是一脸迷茫的,即使是看过了无数的保险计划书,依然不知道如何选择保险产品,特别是现在市场上的保险产品是越来越多,选择是越来越难,所以今天多保鱼就来给大家所说保险的选择思路是怎样的。

1、什么是保险?

什么是保险?每个人都有不同的保险定义。在多保鱼这,它是一份保障。

在多保鱼之前,我告诉过你,世界上很多大牌球员都为自己身体的某个部分保险。一旦受伤,他们可以获得大量的赔付;而小保也和大家聊过商业上也有转嫁风险的财产险种。

当然,我也告诉过大家,李嘉诚和多保鱼都买了寿险,但它们与保额到内部规则完全不同。

遗憾的是,多保鱼并未涉猎过上百万、千万的保险领域。我擅长的是如何确保当一个家庭成员患有严重疾病时,家庭可以获得最大的安慰和保护。

所以在多保鱼的眼中,只有一个保险定义:保障。

说了这么多,我只是想表达一种态度:对于中国中的大多数普通家庭来说,保障保险产品应该是我们首要关注的问题。

基于这一观点,我们应该如何选择保险?多保鱼认为谁是家庭中最重要的并承担最大的家庭责任,给予保障的份额是合理的。

但这并不意味着其他家庭成员并不重要,但在选择保险的过程中,就保险比例而言,应该倾向于家庭的主要经济支柱。

2、一个家庭需要什么保障?

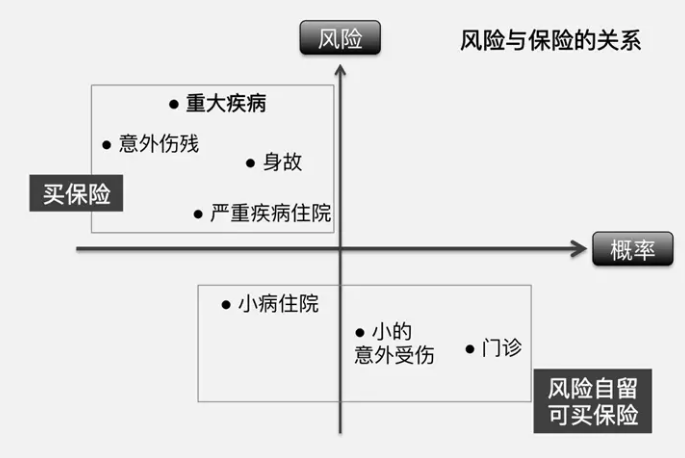

那么,一个家庭最需要的保障是什么?多保鱼认为我们还需要考虑风险发生时的概率和“成本”。面对不同的风险,保险用于转移风险,但同时我们支付不同的费用。我们来简单看一下。

如果我们将日常生活中面临的风险分为:重大风险和中低风险。然后,不同的风险,对我们造成的影响,需要通过保险转移的风险以及可以支付的成本可能会有很大差异。

1.重大风险:发生几率小,花费高,承担不起

一般来说,重大风险是指某些人无法控制的原因所带来的风险。这种风险的风险很小,但后果特别严重且代价高昂,可能对整个家庭的经济造成重大损失。

例如,癌症,意外残疾等重大疾病,或家庭经济支柱的不幸死亡。

2.中低风险:发生几率高,花费少,能承担得起

一般来说,发生概率很高,成本很低,但大多数家庭都能负担得起。

例如,发烧感冒等门诊疾病,肺炎等需要住院的疾病,以及一些不太严重的皮肤损伤。

可以看出,对于家庭来说,主要的抵抗是疾病风险,其次是意外伤害。在疾病方面,在保险的定义中,它实际上不是一句话或两句都可以明确说明,多保鱼就用大白话给疾病分分类。

1.致命的(恶性和非恶性肿瘤),这种疾病的费用可能在50万到100万之间;

2.丧失能力的阶段(轻症),这种疾病的开销在10万到50万之间;

3.慢性病(高血压,糖尿病等需要长期用药等),这类疾病的费用是长期流动的水,一般家庭都能负担得起;

4.小问题(感冒发烧等),这类疾病对家庭基本不会造成任何影响。

其次,它完全丧失了人事行为的能力。

1.身故(猝死、意外死亡等)这涉及一个人的“价值”问题。我们认为一个人对家庭的“价值”一般等于他的债务+年收入* 5,而一线城市一般都是100万。上图中,两个、三线城市在500,000到100万之间。

2.全残,对于一个家庭的经济打击,全残甚至高于死亡,因此在死亡的“价值”中,对于等级城市还要加上病人的后续诊疗费用。

因此,对于疾病,我们需要的保险配置是:

1.社保:与重病相比,小毛病、慢性病是人们一生中的概率较大,有了社保,一般家庭可能承受疾病部分的影响。

2.重大疾病保险+医疗保险:他们两人都是保障,病情很可怕、轻症、所有的残疾你都不用担心,万一重量重,放心大胆治疗,还有好药直。不要印度模仿,抠搜索,直接原装进口。

3.定寿险 +意外险:这个就不多说,生活在世界上,有三长两短,不为家庭留钱,至少不留债。

以上即使多保鱼给大家分享的关于什么是保险以及家庭保险要如何规划的投保思路,大家有需要学习的可以查看一下,希望多保鱼的保险能给大家带来帮助,更多的可以查看多保鱼网站内的更多文章。