香港保险的优势如何

最近,境外投资一直是很热的话题,香港保险也是人们追捧的其中之一,那么,香港保险优势到底有哪些?多保鱼进行了分析和研究。

1、投资角度

香港保险,其中一个具有保存分红型产品特点的资产为——美元,短期供款,分红账户可以陪同被保险人的生命。对于富裕和高收入家庭来说,这类产品具有很大的吸引力:

1.供款期短:5年甚至一次性付款,这样无论父母的未来收入如何变化、,他们的孩子都有一个保单的傍晚身体基本上可以确保孩子一生衣食无忧。

2.美元资产:对于高净值家庭而言,持有单一货币是非常危险的。有关详情,请参阅南美国家货币和2018年土耳其里拉货币波动。

3.保单价值稳步上升:与其他短期收益相比,、的风险也更加不确定。保单无疑是给孩子们最好的礼物。也许每年的收入不如股票市场、债券市场好,但优势价值保单正在稳步上升,父母没有必要尽力找到合适的投资目标。所有安排均由保险公司安排就好。

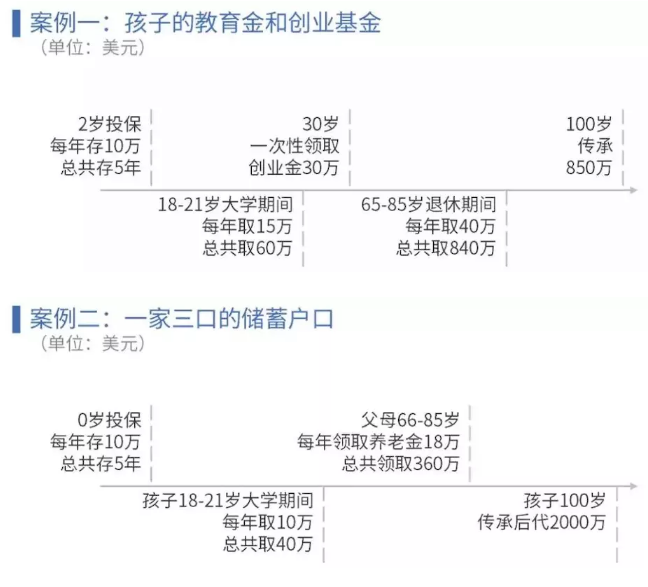

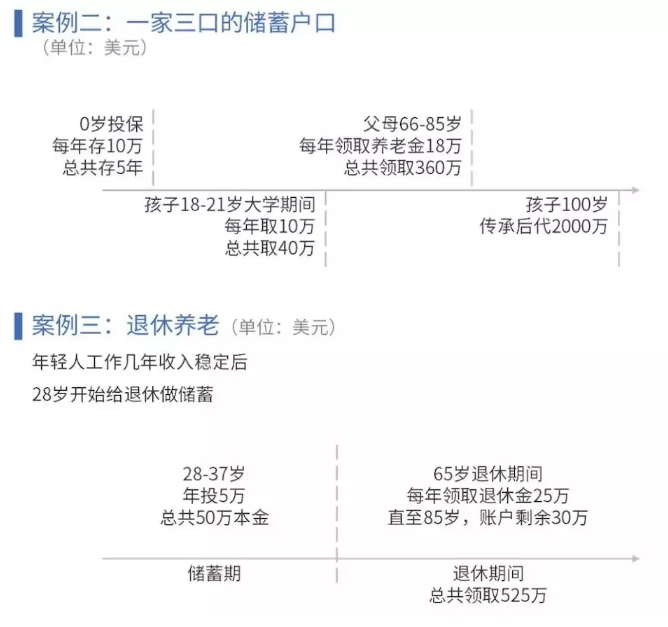

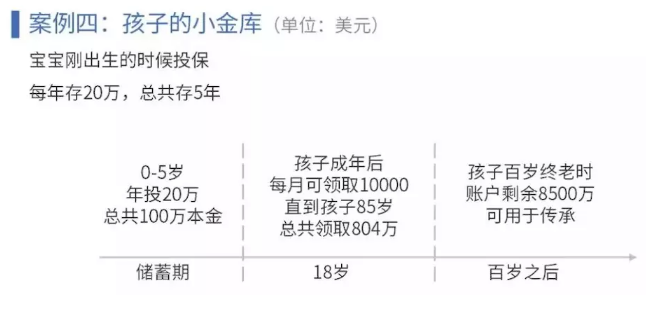

例如:

当然,此类产品不仅是高净值家庭的专利,香港保险是海外资产投资的门槛较低,投资门槛不高,适合广大中产家庭安排自己的长期储蓄计划:(一大波例子正在路上)

综上所述,这样节省了分红产品,凭借其“安全稳定的、美元投资”投资特点,不断吸引客户们不远万里来香港投保。

2、保障角度

香港除了卓越的投资能力,保险还有一个保障产品保障,吸引了大量的中产阶级家庭。其特点一般为:

1.危重病保障:严重疾病和严重疾病的早期症状,可以是理赔;

2.生命保障:如果死亡(而不是重病),也可以是理赔保额;

3.意外保障:因意外烧伤、昏迷、失明性耳聋、严重创伤、失去肢体等结果,也可为理赔;

4.保单生效的首十年保额升级:例如,一个31岁的客户,在31-41岁期间,在原始保额上额外增加30-70%保额;这部分礼物还包括危重疾病+人寿保额;

5.储蓄功能:保费有分红,自动累加到保额;在将来,您还可以选择退保,取出储蓄部分;

6.保费豁免:在理赔超重后,剩余的保费为豁免;

7.延迟保障:在第一次严重疾病理赔之后,没有必要继续支付保费,但是保障继续支付,包括高风险疾病;

与大陆产品不同,香港重病产品的吸引力非常简单明了:

1.投保的前十年,保额升级

当客户最需要保障且经常预算不足时,保额升级提供更高的保障数量。

2.保额会随着年份增长而增长,从而更好地抵抗通货膨胀

许多人认为保险是一种骗局。原因很简单:通货膨胀已经吃掉了我们早年投保的所有保单福利。当我看了很多“每个月10元的贡献时,我可以给孩子一个2万元的未来教育。”在20世纪90年代早期的普通家庭中,20000块简直就是天文数字,但他们从未想过这件事。真正的大学入学后,2万件成了几个月的生活费。

香港重大疾病保险主要针对保障,但因为它是终身保障,它会自动增加每年保额的客户数量。此外,它还设置了“抗通胀条款”,允许客户自由选择保额逐年增加(在保单本身分红的基础上)。

3.其他人性化的设计

重疾理赔持有续保障碍后:香港危重疾病产品一般会延长续保障碍至癌症、中风、心脏病这些高发疾病上。

以上就是香港保险的主要的两个方向的优势了,大家可以简单了解一下,但是我们需要注意的是,不是别人适合的保险,你就是合适的,虽然看着有很多的优势,但是其存在的风险还是很多的,所以我们需要根据自己的情况来选择适合自己的保险。