解答:人寿保险是怎样的

我们曾经说过生命中的三大风险是意外、疾病和死亡。面对意外和疾病,我们有意外险、重大疾病保险和医疗保险来应对,面对死亡我们有寿险来处理。

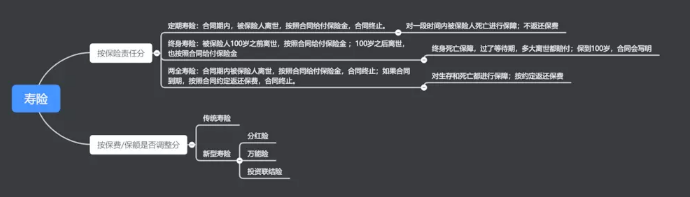

人寿保险是以被保险人的生命为保险对象的保险。被保险人在保险责任期内幸存或死亡,保险公司根据合同支付保险费。

随着保险业的不断发展,寿险产品变得越来越复杂,不仅保生存、死亡,甚至还有金融投资。

问题1:传统还是新型?保险买给谁?

原则1:定义自己的需求,核心需求是保障,你不会考虑自己的财务功能投资保险,羊毛是羊的真相,大家都明白。

原则2:优先家庭支柱;老年人将购买寿险并将与重大疾病保险相同的“保费倒挂”;孩子将购买寿险更多限制:10岁以下未成年人死亡不能超过20W,10-18岁未成年人不得超过50W。这样做是为了避免伤害未成年人以获得保费。

问题2:寿险的保额多少才够?

寿险保额 =未来10年支出+抵押余额 - 现有流动资产

1)未来10年未来家庭的预计支出:每月食品成本、房地产水电,儿童教育支出,一般致力于至少保障儿童完成大学学士学前教育。

2)家庭债务:一般用抵押来代替家庭债务,更准确的算法可以使用抵押余额+汽车贷款余额+其他债务

3)来计算家庭支柱责任承担责任

4)评估这些责任然后减少整个家庭现有的积累流动资产(现金、基数、可以快速实现股票)

5)夫妻经济支柱可以根据收入比例分配

为了方便解释来个例子:

未来10年的支出是100W,抵押余额70W,家庭资产20W

寿险保额 = 100 + 70-20 = 150W

夫妇的收入是2:1,那么寿险保险金额是100W和50W

问题3:讲解了买多少,接下来讲怎么买?

定期VS终身,选择终身保险

终身保险一般是保障到100岁,有些将是保障到105岁,保费是第一年保费是一样的;

定期保险保障是5年、10、20年等约定期内,时间越长,保费越贵。

如果经济条件不允许您购买终身保险,您可以在收入来源为20-55岁时购买,然后再补充。

一些寿险的复利增加3.5%,这意味着在付款期满后,保费将被复合并以每年3.5%的速度增加。如果保单现金价值(在复合利息增加保费后 - 保险公司收费)保额),保险公司以最高金额赔偿保险合同的受益人。生死保险是是既保生存,又保死亡的。

总而言之,购买寿险的三个重要原则是:

1)首先是保障,财务管理后,如果你的需求是保障,建议不要考虑财务类型寿险,也不建议考虑所谓带有保费增值功能和两全型保险。

2)功能越多,保费越高,根据个人需求的经济状况综合考虑。

3)不要过分关注保险的收益。