90后怎么样购买保险才合适

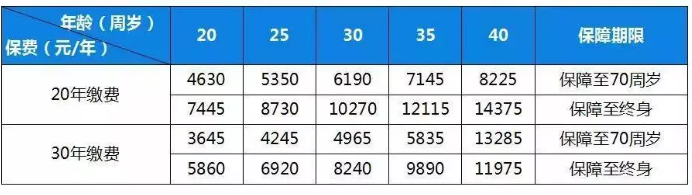

现在的90后也逐步踏入了社会,随着工作的压力以及身体的情况来说,现在的90后购买保险是肯定的。90后购买保险有什么好处?除了保障时间长,物理条件更容易通过保险等。其中一个最大的优点是保费低杠杆,以多次赔付 0守卫者1号重病为例,同样是50万保额,男性投保人,测算出来的保费差距很大:

所以,越早购买越好。越早购买,主动权就越掌握在自己手中。

想象一下,50岁以后买了一个致命的疾病,心意是好的,但真的没有选择了:

1.费率高,低杠杆;

2.健康告知可能无法通过;

3.最高也就买个10来万,意义不大。

另外,在购买保险的过程中,以下小提示也供您参考,或许有用:

购买相对纯粹的重病保险,不必返回分红而且必须高保障不太贵,有没有世界这样的事情;

在保险支出比例中,最好设立固定比例的保险资金,专用于特殊用途。如果是单身,您可以使用个人收入的10%作为购买保险的基金;如果你已婚,你可以用你丈夫年收入的15%为丈夫和妻子购买保险;如果你已婚,你可以使用你丈夫20%的年收入。买一家三口保险。当然,保险资金的具体比例需要根据个人和家庭的收入和支出进行具体分析,但必须有专项资金建立保险资金。

结合重大疾病保险和防癌险,60%-80%的主要疾病理赔是癌症。单独购买防癌险也便宜一点所以,全买重疾险觉得吃力的话,再搭配些防癌险做补充;

在此期间,终身比70多岁贵小一倍。除了重病防癌混搭之外,你还可以终身定期混搭。你说你可以纯买定期购买吗?最好不要,因为将来购买终身费率越来越高;

选择长期付款期,例如20年,以减少年度付款压力,现在很多保险公司还提供30年甚至终身的付款;

最后,分享两个例子,90初、80末的朋友们都可以参考一下:

1)小明,男,1992年出生,上网“节目”,年收入30万,独生子女,已婚,无子女。

互联网从业者,特别是程序性的,有很大的工作压力。通常的做法是加班加点熬夜。由于互联网行业普遍年轻,年轻人在遇到一些小问题时往往不注意,而当他们忙碌时,他们可以拖延。但是,它也会对健康造成危害。此外,许多主要疾病的发病率越来越年轻,因此消费型重疾和百万医疗险是首选。

小明生于1992年,年仅27岁,现购买重疾保险价格不贵,性价比更高;结婚没有孩子,你可以考虑额外的保险政策豁免功能重疾保险,夫妻互保,一个权重保障。将来,如果你有一个孩子的计划,你可以在孩子出生后安排孩子重疾保险,给三口之家更多的保障。

家庭配置重疾风险,推荐达尔文1号,可以相互保护,自动增长为轻症赔付 重疾保额,可以算是市场上最先进的重疾保险产品。

2)小澜,女,1994年出生,公司员工,年收入12万,独生子女,单身。

20多岁的女孩充满活力,健康状况良好,新陈代谢快,偶尔会感冒和发烧。当她服用片剂、时,她立即复发并充满血液。它不如一个老孩子。医院运行不力,所以补偿低频损失的小规模医疗保险产品并不是很有意义。

许多有两个脑袋的年轻人可能会觉得我现在不需要这种风险。重疾然而,自30岁以来,癌症和其他主要疾病的发病率开始逐年增加。此时,购买重疾价格昂贵,物理条件可能无法通过健康告知。

所以还是那句话,购买重疾保险,必须是年轻的、健康,保险价格便宜,买的比较好。如果收入不高或成本通常太多,建议购买消费者类型重疾保险,你可以定期购买,如60或70岁,保额可以配置300,000,有数百万医疗保健,让风险损失很小。随着收入的增加,您可以继续增加覆盖率。

即将进入社会的年轻人,你可以先配置自己更便宜的价格、保障和更全面的重疾保障,不一定是保护终身的一步到位,优先覆盖高风险年龄。市面上最便宜的、保障最全面重疾保险产品,我首推10康惠保旗舰版,价格非常高,保障全面,非常适合年轻人投保。