保险健康告知有多重要?

很多的消费者都有这样的疑问,现在保险公司的拒赔率这么高,买保险还靠谱吗?保鱼君想说的是,局赔率在中国大陆并不高,据网络数据显示,在中国大陆,拒绝率约为3%,这可以说是很低很低了,至于为什么出现拒赔的情况,大多都是投保者自身的因素。于拒赔的原因,大部分是由于投保时的不如实告知。

因此,不要被“好东西不出门,坏事传播千里”现象,干扰你的判断,用有色眼镜看保险。

01真正影响索赔的因素

关于“索赔”的主题,市场上没有太多的“黑”色言论,保险业经常出现问题。

香港与内地保险代理人会互掐。

香港保险公司代理人一直在评论内地保险不符合国际规定;内地代理商称香港保险与内地法规不符,索赔难度很大。

在中国,线下代理商和互联网保险公司也会相互竞争。

线下代理商认为,在线保险不会导致服务索赔,而互联网保险公司则表示线下索赔效率低下。

这基本上是金融技术领域服务诞生的主题。

首先,国内保险业发展迅速,与国际服务标准没有差别。

甚至可以说,在严格监督客户满意度和客户投诉的环境中,一些国内标准高于国际标准。海外代理商诋毁大陆保险不符合国际标准的说法。但是,香港和其他发达国家保险业多年积累的标准仍然值得学习。但是,在购买海外保险时,由于法规不同,可能会产生政策障碍,这个有可能。

第二,互联网保险和离线保险,每个人在提出索赔时都会受益。

互联网极大地提高了整个保险索赔的效率。“小额快赔”已成为主流。低于2000元的索赔金额可以直接在线提交视频信息,可以在4-5个工作日内下来。

索赔的真正影响是——

1.您在投保时是否严格履行了说实话的义务?

2.您在投保时是否考虑过家庭成员的所有风险点?

3.你投保时是否犯了一些习惯性的错误?

简而言之,只要我们提高自己的保险计划的运营标准,后续的索赔一般不会成为问题。

02严格执行如实告知义务

大多数有索赔纠纷的案件都是由于他们在投保时没有严格执行真实披露的义务。具体体现在以下几个方面:

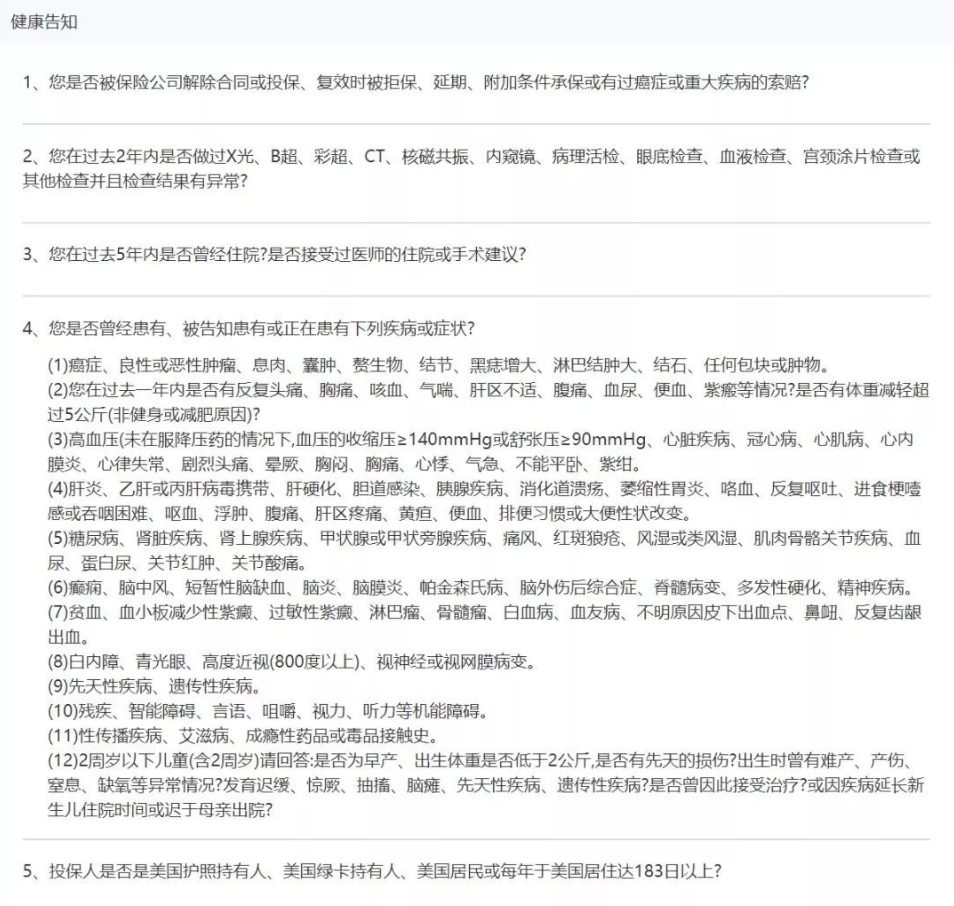

首先,如果不仔细参考“健康告知”中的条款,慢性病和相关检查的通知往往被忽略。

许多人在投保时都会看到健康告知,他们通常会填“无”。

我们来看看下图中的第二条:“你有没有在过去2年内完成它?X光、B超级、彩色超声波、CT、 MRI、内窥镜、病理活检、眼底检查、血液检查、宫颈涂片或其他检查和异常结果?”

保险公司的健康告知问题非常具体,你必须逐一思考。不这样做可能会影响您的索赔。

以上是保单的健康告知部分。

有一个案例与您分享一下。

最近确诊的某位患者重疾:某种类型的心肌梗塞。他买了重疾保险,但当他去索赔时,他被保险公司询问了。这位绅士的医疗记录显示他之前有过高血压,但他没有在健康告知中提到这一点。

请看上面图片第4项中的第(3)节。高血压是一种必须通知的现有疾病。

许多人或多或少会患慢性病,并且可能在健康告知时疏忽或有选择地被遗忘。这些做法是不恰当的,应该严格按照他们最近的医学报告来做健康告知。这是对自己负责的做法。

其次,忽略精神疾病的告知。

有一位朋友患有抑郁症并一直服用药物治疗。但她在投保时没有告知。后来,她被诊断出患有癌症,当她去保险公司提出索赔时存在争议。虽然抑郁症与癌症之间没有必然联系,但由于您没有严格执行健康告知,保险公司有理由拒绝索赔。

第三,不要告知有手术史。

例如,在购买保障之前,进行腿部手术并装入支架。购买保单后,可以进行拆卸支架的操作。即使你购买医疗保险,保险公司也是不赔的。很简单,这是一个过去的病史。

03客户不明白他们的保单“摆乌龙”

除了没有严格执行健康告知之外,客户经常遇到的问题是——明明买了A保障,却认为它是B保障。

这种愚蠢和不清楚的情况,一方面,有代理人误导的因素,另一方面,有客户自己的原因。你为什么不仔细看看你的保险?

不要以为你已经买了一份“险”,这意味着你可以解决所有问题;您需要清楚地了解您的需求并了解您的所有风险点。

04避免习惯性保险失误

当许多朋友被保险为受益人写信时,他们通常会节省时间并写下“法定继承人”。众所周知,这种惯常做法可能会降低索赔的效率。

2016年9月,33岁的M女士和她的丈夫出去旅游,但不幸在第二次潜水中死亡。事故发生时,M女士的孩子才4岁。

根据保险记录,M女士在几家保险公司购买了重疾保险和寿险保险。当处理其中一个保单时,由于M女士填写了“受益人”栏目“法定继承人”,索赔一度被阻止。因为这是一个香港保单,法定继承人,需要香港法院发出《继承书》,而《继承书》需要提供事故证明,事故发生的国家没有与中国建立外交签发证书的关系和遇到的许多问题。

而其他写明具体受益人的保单,理赔效率则非常快。

经过近两年的努力,M女士的家人终于得到了所有的保单索赔,总计近300万。

这是一个案例。我想说的是,为什么不在保险开始时避免这种错误?这是投保时必须去提醒客户的。

所以说,投保时的如实告知很重要,这决定了将来的保险利益。为了防止出险以后的个人利益得到保障,建议在投保的时候详细的了解保单,做到如实告知。