2018保险理赔报告,存在这些秘密

2018年后不久,各个保险公司的理赔报告纷纷问世。拨开数据的迷雾,我挖出了很多有用的信息,比如片段都是保额太低鲲 重疾发病率往往更年轻化、男性风险率高于女性等等,是大家关心的,会的绝对为每个人购买产品提供强大的参考。

内容分为以下几个方面:

件均保额普遍偏低

重疾理赔年龄集中在41-50岁

男性出险略高于女性

癌症仍高居重疾理赔榜首

轻症理赔,3种疾病最高发

社保报销明显不足,商业保险至关重要

保险理赔并不难

1、件均保额普遍偏低

我不止一次说,买重疾是买保额,只有保额就足够了,才能真正抵御风险。但是,保险公司的理赔报告指出客户重疾保额通常不足。

从具体数据来看,重疾保额大多不超过100,000,太平洋生命数据,片段为保额,低至43,400。根据工银安盛的理赔报告,常见重疾的治疗费用超过300,000:

恶性肿瘤:400,000

心肌梗塞:300,000

中风后遗症:400,000

冠状动脉搭桥手术:300,000

主要器官移植:50万

终末期肾病:600,000

几万块钱,面对重大疾病,根本就是杯水车薪,买了和没买差不多。

因此,无论何时,有必要确保重疾保额足够,并且接受低保额为“返还”和“分红”,实在是舍本逐末。如果预算不多,直接考虑消费类型重疾,从根本上说,保持70年没有问题。当经济条件改善时,构成终身产品还为时不晚。

此外,重大疾病的发生往往不是现在,而是几十年后。现在我认为保额就够了,但经过数十年的通货膨胀后,购买力肯定会缩小。

因此,在购买重疾时,除了考虑当前的医疗环境外,还要考虑未来的情况。在充分使用的基础上,最好再添加一点保额。

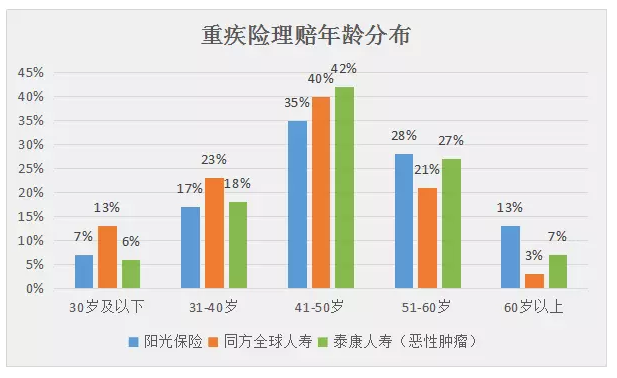

2、重疾理赔年龄集中在41-50岁

并不像大家想的那样。一般来说,年龄越大,发病率越高重疾,但从保险公司的理赔数据来看,具有最高理赔率的时间段集中在41-50岁,占整体的40%左右。 重疾理赔。 31-40岁的理赔率也达到了20%左右,重疾理赔的年轻化趋势非常明显。

下面是阳光保险、同方全球人寿、泰康人寿的重疾年龄分布:

其中,31-60岁的理赔比例一般在80%以上,寿命最高的是87%。

因此,保险仍然是早买,你永远不知道事故和未来,哪一个先到。事先准备好,风险会降低,这样你就不会有任何损失。

3、男性出险略高于女性

在理赔性别分布中,男性略高于女性。以下是三家保险公司的赔付数据:

太平洋生活:男性54.6%,女性45.4%

泰康生活:男性占55%,女性占45%

百年人寿:男性为55%,女性为45%

男性脱离危险的概率比女性高出约10%。那些吐出“丈夫不想买”的人,很快就把这些数据交给他了。

很多时候,购买保险不是为了你自己,而是为了家庭。例如,定期寿险是为家庭赚钱,一旦碰到不幸就渡过难关。另一个例子是重疾保险,如果丈夫躺在病床上,没有钱可以治愈,最担心的不是妻子和其他家庭成员?

如果您提前做了保障,您可以在保险后直接找到保险公司,而且家庭不需要花钱来省钱。因此,家庭愿意为自己购买保险是真正的责任。

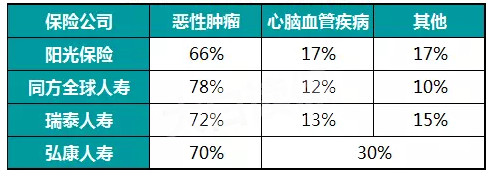

4、癌症仍高居重疾理赔榜首

在所有重疾理赔中,癌症仍然位居榜首,占最高达70%,其次是心脑血管疾病。

在癌症理赔中,甲状腺癌是一种高发病种,无论是男性还是女性:

因此,有必要加强癌症保障,特别是那些有癌症家族史的人,还要注意癌症的保障。我曾经推荐过一款性价比高的防癌险,昆仑康爱宝,0-60岁即可投保,性价比高。

另外,癌症更容易复发,你可以选择癌症的多次赔付产品,你也可以加一个中国和荷兰的惠家宝,以及单次赔付 重疾保险购买,也可以达到多重癌症补偿的效果,费用也是很高。

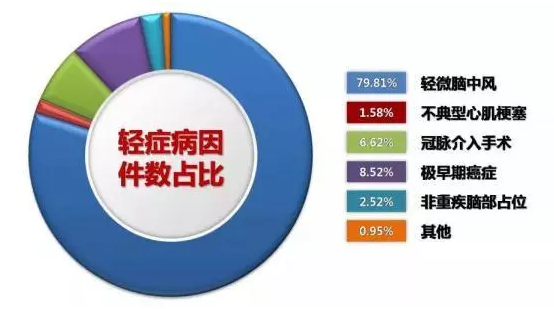

5、轻症理赔,这3种疾病最高发

恒安标准人寿,是唯一一家披露轻症理赔数据的公司。从下图中可以看出,在轻症理赔中,轻度中风的比例最高,达到79.81%。

其次是早期恶性病变鲲冠状动脉介入治疗,占8.52%和6.62%。

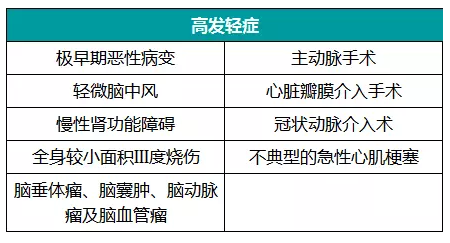

由于轻症没有国家标准,重疾当添加轻症保障时,重要的是要注意是否包含高问题轻症。

我之前评估了平安福,并且没有轻度中风、非典型心肌梗死和冠状动脉介入治疗。根据恒安标准寿命的数据,这三种疾病的总数占88.01%。

它是轻症保障,但它排除了顶部的轻症,平安福并不是那种,难怪它受到了广泛的批评。以下是我中总结的高风险轻症疾病。如果轻症保障不包含以下疾病,请谨慎选择:

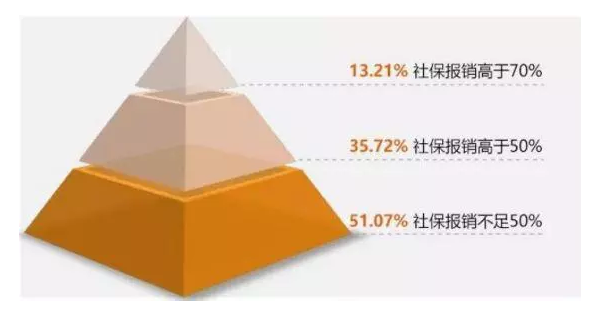

6、社保报销不足,商保必不可少

泰康人寿还发布了住院报销的理赔数据:

数据显示,51.07%的客户社保报销小于50%,只有13.21%的客户社保报销高于70%,从侧面确认社保宽覆盖鲲低保障功能。

特别是如果你患有严重疾病,只有社保,许多特殊药物鲲进口药物无法报销,家庭仍将面临很多经济压力。这不得不说是百万医疗险,只要自付金额超过10,000,无论是社保还是社保,都可以报销,而且数百万的保额就够了,这可以转移严重疾病的风险。

随着重疾,康复期间营养费用鲲生病期间收入损失等,不必担心,保障非常全面。

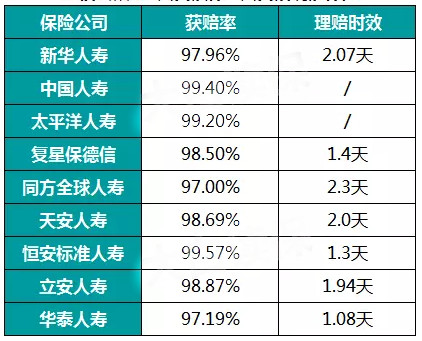

7、保险理赔并不难

许多公司也宣布了自己的赔率,我总结了一下:

显然,无论是大公司还是小公司,赔率都高于97%。

因此,无论保险公司的规模如何,理赔都有保障。只要购买符合健康告知,如果保险公司在脱离危险时符合合同,将不予赔偿。与此同时,高赔率也表明保险公司的拒绝是一个小概率事件。为什么保险理赔的名声不好?在我中,更多的是“幸存者偏见”。

例如,中国人寿,2018年的概率为99.4%,已经非常高,赔付例的中国人寿高达1400万,这意味着84,000人无法得到补偿。

好事不出门,坏事传千里。通常为赔付的人通常没有意见,只要有少数人拒绝支付赔偿金,媒体就会给公众留下不好的印象。

因此,保险理赔只是一个误区,只要合同规定,保险理赔并不难。

8、小结

总结2018理赔报告,我为大家买保险提5点建议,也是老生长谈了,希望大家都能记住:

1、超过一半的人社保报销比例小于50%,百万医疗险和重疾风险至关重要;

2、重疾疾病往往更年轻,早买,你永远不会知道事故和未来,这将是第一位的;

3、无论大公司还是小公司,赔率都非常高,购买保险时,主要是看产品。

4、买重疾是买保额,无论何时,确保重疾保额就足够了;

5、癌症仍然是最严重的疾病,有必要做足够的癌症保障,特别是那些有癌症家族史的人;

6、应该注意高发轻症保障,特别是如果它包含轻度中风,它占轻症理赔的79.8%。

希望多保鱼的分享能给大家带来一定的帮助,想要了解更多内容可以关注多保鱼的网站内的相关文章。