刚进入社会的年轻人应该买哪些商业保险

年轻人的开销确实也比较大。很多时候,他们会主动或被动地联系一些新事物,存钱?不存在的!没有钱,保险的重要性是不言而喻的。毕竟,《我不是药神》已经在我们面前展示了“疾病”的血液。

保障需求未知?

大多数人都有购买保险的想法,主要是因为他们意识到我们存在风险。

1)月光族我生病了,我担心不能提供医疗费用吗?

2)担心事故或疾病,没有足够的治疗费用?

3)担心导致家庭不堪重负的事故或疾病?

首先,弄清楚你自己的风险点是什么,然后用相应的工具解决它们!

重疾险的实质是解决重病后的收入补偿问题,解决巨额医疗费用,不能工作,收入中断。

医疗保险的实质是解决医疗费用损失问题。意外险的本质是弥补因事故造成的残疾,残疾,医疗费用以及随后的生存成本。寿险的本质是延长我们的经济生活,让保险继续履行我们的义务。

根据经济形势

刚刚毕业的年轻人的经济压力不小。如果你购买长期保险,保费更高,经济将承受更大的压力。这时,你可以考虑短期或定期保险,价格不贵而且保障就足够了。经济条件稳定后,补充长期保险。

其次,在产品选择方面,消费者应尽可能选择消费品。消费产品具有更高的性价比,保障具有明确的责任,更适合年轻人。

产品推荐消费者重疾险 +医疗保险+意外险 +定期寿险。

消费型重疾险

市场上有很多重疾险产品,各方面也都很完美。消耗类型重疾险低保费可以买一个更高的保额,价格非常高,除了轻症 +豁免功能外,保障更贴心。

上面推荐的康乐一生 重疾险,在性价比方面,基本上在当前市场难以遇到的对手,2879元保费,30万保额,保障到70岁,死亡保障金30万,还带有保费豁免功能,满足年轻人的基本要求。

解释为什么只买30万保额,一方面考虑到保额更高,保费会更高,2000多于300,000保额,应该就够了,如果你想做高重疾险保额,你可以配置一个A一 - 年重疾险;其次,保障程序中有医疗保险,这也可以是另一种强有力的保护措施。

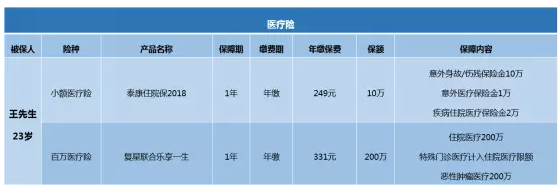

医疗保险

事实上,我们说商业保险和社会保险,最重要的是医疗保险和医疗保险的区别:

医保:公益事业,对于每日小病,可以发挥更好的保障覆盖率。

商业医疗保险:按需购买,在住院治疗鲲重大疾病保障更为有利。

商业保险和医疗保险不是对立的,而是互补的。

我们刚刚进入社会,可支配资金不足,不建议留下医疗风险,并分配医疗保险来转移医疗风险。在医疗保险方面,主要考虑因素是免赔额鲲报销范围和报销比例。

小额医疗保险的目的是支付每日小病支出,免赔额低,并添加社保免赔额。

百万医疗,保费更便宜,保额更高,可以是一个强大的补充重疾险,但不同于重疾险诊断它是补偿的,在数百万的医疗治疗中丢失多少,报销范围广,住院支付鲲出院报销功能更人性化。

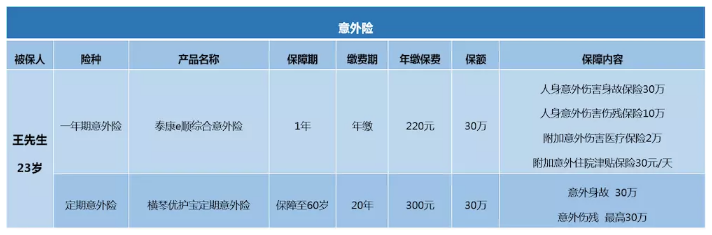

意外险

人生很长,有时你会遇到它,真的只需要意外险!目前,市场是意外险,小到猫抓狗咬,大到交通事故、台风地震都包含,保障很全面。并且意外险超级便宜,两位祖父基本上都得到了一年意外保障。

一年期意外险相对便宜,几百元可以撼动数十万的保额,更经济;常规意外险,可以做长期保障,可以选择保额更高,横琴优秀保护高达150万保障,主要是保障死亡和残疾更适合家庭的经济支柱。

定期寿险

在二十岁时,我们逐渐成长为父母眼中的小成年人,然后在未来几年甚至是家庭的支柱,承担了很大比例的家庭经济收入,你可以配置一个寿险 ,继续以家庭的爱和责任。

寿险,精算师列出的产品可以说是非常划算的,50万保额,每年支付保费1225元,支付30年,支付期限长,减少了保费的年度压力。

计划建议

如果你不能入不敷出,甚至依靠蚂蚁花蕾来支持生活,建议开源并减少支出鲲练习鲲阅读更多以提高自己。承诺自己,明年这个时候不要这样做,然后问我买什么保险。虽然一年的保障程序,千元保费可以配备一套保障,它真的很便宜,但也提到了一个问题:续保有风险。可以参考,但建议配置一个长期的保障,可以添加一年的产品,但不要做主力。

如果你有轻微的平衡但不富裕,你想为当前脆弱的平静添加一个保障。可以参考以下方案。

这个方案,每年不到5000元,可以得到30万严重疾病保障,110万意外死亡保障,600,000禁用保障,小病报销20,000,200万医疗保险保障。

如果你仍然感到压力,你不能买寿险,重疾险 +医疗保险+意外险,这种组合也可以给年轻人提供良好的保护,并在经济状况良好时考虑寿险。

这个程序的最大优点是它便宜,保障全面,稳定性为保障,重疾险和寿险保障到70岁,保障期内续保有保证,不会因为身体发生问题、产品停售而受到影响。

如果你二十几岁且经济条件已经稳固,你可以增加保额鲲购买终身保障产品,甚至准备退休保险。例如,上面的基本计划,危重病保障增加到50万,寿险配额增加到80万,23岁男性支付保费也不超过1万元。