支付宝相互保全面解读

最近,支付宝携手信美相互推出了相互保,应该很多小伙伴都加入了吧!不过,因为支付宝保险的模式是自愿购买,所以客服的服务你懂的,可能有些朋友还不太了解这个相互保是怎么一回事儿,保鱼君今天就来深入剖析一下。

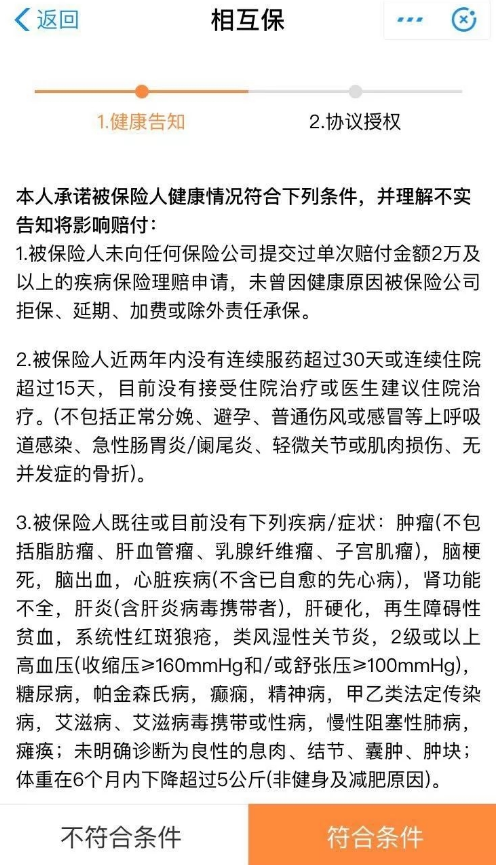

首先,它以大病为主。只要芝麻信用评分达到650或更高,年龄不到60岁,就可以无需任何金钱,从而获得99种主要疾病的保障。

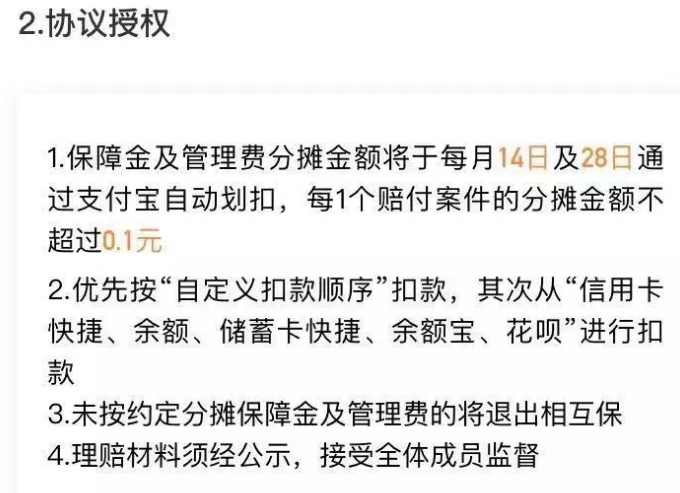

加入时无需花费任何金钱,但当有人发起赔付时,有必要参与成本分配。如果您自己启动赔付,则可以同时接收所有300,000保障金。

这相当于加入一个10人的互助小组。 10个人中的一个需要理赔,因此它产生的成本需要在10个人之间平均分配。没有人发起过理赔,一分也不需要出。这与通常的每月付款保费过程完全不同。

话虽如此,许多人都很担心,如果他们一分也没有得到,他们每个月都会为他人付钱。这确实是可能的,但价格并不算太高。

首先是因为支付宝的用户群比较大,一组10人不可能,而且基本上一组至少有500万人,所以没有太多可分享的。

其次,公告现在表示评估的平均成本不会超过0.1元,后续可能会增加。它不会超过一个人购买大病的费用。

从另一个角度思考它。它可以被视为一个慈善项目。每个月,捐出一部分人来帮助他解决疾病的代价,保障他们的生活。还给自己一个保障。它是慈善和保险的结合。

所以,如果你想要保险,但暂时不想出太多钱,你可以看一看。

申请时,一定要注意其条款,这些条款更详细,只要你有一个不满意,就不要不参加。如果你隐瞒并继续参加,有理赔,你可以拒绝付款。

总结“相互保”的分析

优点显而易见:

1.便宜。对于25岁以上的人来说,保费划算个几百块钱(根据预期的贡献成本假设,毕竟每个时期的平摊多少是未知的);

2.机会成本很小。如果不提前付款,退出只会损失累计费用,您可以尽早尝试,体验风险和保险的真正含义;

3.公益事业。一个月不在乎十元或二十元,可以作为爱心;

4.开辟新的客户群。刚刚进入社会的年轻人或有经济困难的家庭也有基本疾病保障。

缺点也很明显:

1.保障不足。没有轻症!保额还不够!没有人应该简单地认为使用相互保,不需要另一个保障。

2.不保证续保。 60岁以后没有保障,可能不能续保到60岁;

3.稳定性差。政策、大规模退保等原因可能导致崩溃崩溃;

4.欺诈风险。保险形式非常宽松,没有承保,欺诈性保险的风险也相对较大。

因此,在能力的情况下,它必须基于长期的重大疾病保险,“相互保”只能当增加保额。

所以,保鱼君总体还是非常看好这款重疾险的。支付宝和信美相互的合作开启了国内相互保险的新篇章,相互保险这一块儿,国外是非常发达的,但是在我们国内发展却略有欠缺,所以,即使不那么完美,也看好他们的新尝试!